採用情報

採用情報

【税務】所得税-各種所得の金額

-

内田

内田 -

2024年4月18日

2024年4月18日 -

税務・会計・経営

税務・会計・経営 -

3

3

参考文献:『租税法』金子宏 弘文堂

税金の基本は所得税にあり。その所得税の「基本原則」は全ての基本とも言えます。

何回かに分けて所得税の概要について書いていきたいと思います。

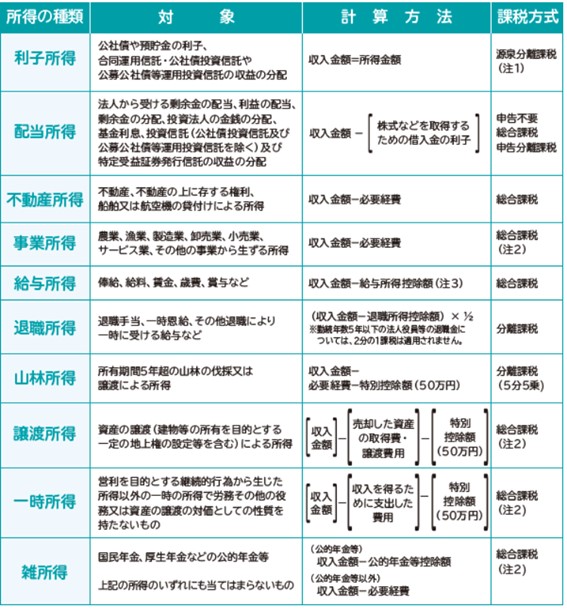

個人所得は10種類に分けられ、こちらによりそれぞれ異なった計算方法や課税方式が取られております。

法人の場合は一つの箱で計算がされる事とはかなり異なることが分かります。

各所得が各個人に違う性質であることにより、課税の公平性を守ろうという意図が見えます。

(注1)特定公社債等の利子等については、申告不要又は申告分離課税。

(注2)一部、分離課税として取り扱われるものがある。分離課税の対象となるのは、株式等の譲渡による所得(事業・譲渡・雑)、土地の譲渡による所得(譲渡)、不動産業者等の土地の短期譲渡等による所得(事業・雑(令和5年3月31日まで課税停止))、先物取引による所得(事業・譲渡・雑)等である。

(注3)23歳未満の扶養親族又は特別障害者の扶養親族等を有する者等については、平成30年度改正において行われた給与所得控除額が頭打ちとなる給与収入の850万円超への引き下げによる負担増が生じないよう、所得金額調整控除により調整。

給与・年金の両方を有する者については、平成30年度改正において行われた給与所得控除・公的年金等控除から基礎控除への振替による負担増が生じないよう所得金額調整控除により調整。