採用情報

採用情報

Latest Posts

【TAPの仕事】肉牛決算コンサルティング(法人-会計編②)

TAPにも相当数の和牛繁殖農家さんのお客様がいらっしゃいます。

TAPでは和牛繁殖農家さんについてのYoutubeも発信しておりますので、宜しければご覧ください。

【和牛繁殖で300万利益を増やすにはこれ!】和牛繁殖農家子牛の事故を防ぐには!これで子牛の命を救える!【牧場経営】会計士と元牧場経営者が語りました。【公認会計士、牧場M&A】

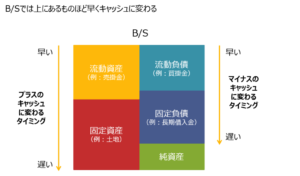

会計的にも和牛繁殖の場合には、「繁殖牛」という固定資産が出てくるのが、素牛(もとうし)生産や肥育(ひいく)生産のみの牧場さんとは異なる所です。

決算書上では、販売用の素牛(もとうし)や肥育牛(ひいくぎゅう)は左上の「流動資産」に載り、子牛を産むための繁殖牛は土地などと同じにように左下の「固定資産」に載ります。

ちなみに搾乳用の酪農牧場の「搾乳牛」も左下の固定資産に載ります

繁殖農家さんの会計をマスターするためには、牛の成長に伴う動きをしっかりと把握すると良いです。

産まれた後:「育成牛」のような科目名でしばらく流動資産に載っております。(オスもメスも)

素牛販売時:「育成牛売上」のような科目名で損益計算書に載り、そのまま育成牛科目分は消えます。(オスの時が多いですがメスの時もあります)

種付出産時:「繁殖牛」のような科目で流動資産から固定資産へ移動します。(メスだけ。簡便的に24カ月経過時に移動させるときも多いです。)

決算時:「減価償却費」が6年かけて計上され繁殖牛科目は減額していきます。(メスだけ。搾乳牛は4年償却です。)

死亡時:「死亡原価」のような科目で固定資産に残っていた価格が損益計算書-売上原価に振り替えられます。(稀に特別損失の時もあります。)

販売時:「販売原価」のような科目で固定資産に残っていた価格が損益計算書-売上原価に振り替えられます。(6年以上繁殖用にいると利益が出やすいです。)

いかがでしょうか、複雑そうに見えて一つずつ見ていくと牛さんの一生を追う形でわかりやすいのではないでしょうか。

-

内田

内田 -

2025年4月26日

2025年4月26日 -

TAPの仕事

TAPの仕事 -

1

1

【TAPの仕事】肉牛決算コンサルティング(法人-会計編①)

弊社では毎年、肉牛農家の決算を数十件か関与させていただいております。

肉牛農家さんは規模が大きい所が多く、クミカンを使っていない場合もあり、12月決算以外の法人も多いです。

肉牛事業は商流が最初つかみにくく、また肉用牛の免税などの特殊な税務もあるため好んで関与する会計事務所も多くないと言われますが、弊社では創業以来、JAや畜産農協からの御紹介も多く、関与件数も多い方かと思います。

肉牛農家さんでも現金取引をたくさん行っていただいている所もあり、現金出納帳を付けていただくようにしております。(数枚の領収書しかない場合は、それだけで入力をしていただくこともあります。)

牧場内で使う消耗品や飲み物代(厚生費)、接待交際費などは現金から払う事が多いかと思います。

クレジットカードを使っていれば、それをそのままAPI連携で取り込んだり、入力をしていただきます。

肉牛農家の売上は肉用牛です。種類は黒毛和牛、ホルスタインオス(まれにメスの時もあり)、その交雑種(F1)の三種類が多いでしょう。

売り先は様々なため、どちらに売り先があり、手数料や保険料(事故積立金)が控除されていないかに注意をして入力をしていきます。

比較的、売上取引の形は固定されるため、会計仕訳も定型仕訳を使うと良いことが多いです。

出荷伝票を見るとわかるのですが、消費税が8%のときと10%の時があります。肉として売られる牛さんは軽減税率のため8%、それ以外の子牛さんは標準税率となります。また最後に肉となる牛さんの皮も「原皮」代金として10%となります。

とにかく仕入(導入)から売上(出荷)までの流れを把握して、実態に合った形で会計に反映をさせることが大切ですね。

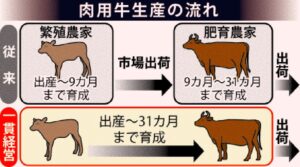

したがって、仕入のところも大切ですが、ここでは繁殖母牛から産まれてくる場合は除き、市場等から仕入れてくるケースのみ記載をします。(繁殖母牛の出てくる繁殖農家については②で記載をします。)

黒毛和牛の場合でも他の種類の場合でも、産まれて数週間(濡れ子)~数か月の初生牛を仕入れるケースがあり、ここから肉用肥育をする前段階の素牛(もとうし)で出荷をする素牛生産農家さんも北海道にはたくさんいらっしゃいます。(そこから九州・関西・東北などに出荷されブランド牛になっていきます。)

もちろん最後の肉になるまで肥育をして出荷される肉牛農家さんもいらっしゃり、一貫肥育農家と言われます。

ここで仕入で気を付けることは、仕入時に付随費用(購買手数料や運賃)を把握して、棚卸資産に計上をすることです。

この点は税務調査でも見られることですし、正しい会計決算書を作成するためには欠かせません。

牛の仕入とセットでとても重要なことが、在庫牛の管理方法です。

何も管理をされておらず決算の時だけかろうじて手書きの在庫一覧を書いていただけるような農家もありますが、多くはExcelで管理をしていらっしゃり、時にシステム会社に牛在庫管理ソフトを作ってもらったり、ファームノートやデザミスという牛さんの首に装着センターを付けて牛管理をしている農家さんもあります。

牛在庫一覧では、個体識別番号や生年月日・導入年月日・導入金額などをすべて入力をしていただき、そちらを元に決算書の在庫牛金額を計算をしていきます。

決算時の在庫棚卸では、飼料・敷料・薬・精液・肥料などをしっかりと数えていただくことも必須となってきます。

肉牛農家にとっての大きな費用は飼料代、養畜費、共済金でしょう。

飼料代もそういったエサをどのような取引先から購入しているか、どの程度在庫として置いているか、自己所有や賃借の畑からどれだけの自給飼料があるか、そのエサによってDG(Dairy Gain一日当り増体kg)が高いか、それによって一頭当り利益は出ているか、といった点につながっていきます。

養畜費も様々な内容があり、牛さんの寝床である敷料、病気を治す薬代金・診療代金(ここからも事故率を低めに抑えられているか影響します)、削蹄代金などがあります。

その他の費用では、他の業種でも出てくる減価償却費(機械関係投資)、修繕費、水道光熱費も多額になりがちです。

また補助金関係も様々ありますので、注意が必要です。

特にマルキン補助金と子牛補給金は内容を理解しながら、未収計上に注意しております。

上記以外の細かい点も次回以降の②で記載をしてまいります。

-

内田

-

2025年4月12日

-

TAPの仕事

-

2