採用情報

採用情報

【TAPの仕事】肉牛決算コンサルティング(法人-会計編②)

-

内田

内田 -

2025年4月26日

2025年4月26日 -

TAPの仕事

TAPの仕事 -

1

1

TAPにも相当数の和牛繁殖農家さんのお客様がいらっしゃいます。

TAPでは和牛繁殖農家さんについてのYoutubeも発信しておりますので、宜しければご覧ください。

【和牛繁殖で300万利益を増やすにはこれ!】和牛繁殖農家子牛の事故を防ぐには!これで子牛の命を救える!【牧場経営】会計士と元牧場経営者が語りました。【公認会計士、牧場M&A】

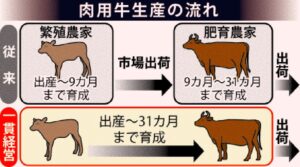

会計的にも和牛繁殖の場合には、「繁殖牛」という固定資産が出てくるのが、素牛(もとうし)生産や肥育(ひいく)生産のみの牧場さんとは異なる所です。

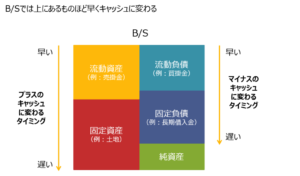

決算書上では、販売用の素牛(もとうし)や肥育牛(ひいくぎゅう)は左上の「流動資産」に載り、子牛を産むための繁殖牛は土地などと同じにように左下の「固定資産」に載ります。

ちなみに搾乳用の酪農牧場の「搾乳牛」も左下の固定資産に載ります

繁殖農家さんの会計をマスターするためには、牛の成長に伴う動きをしっかりと把握すると良いです。

産まれた後:「育成牛」のような科目名でしばらく流動資産に載っております。(オスもメスも)

素牛販売時:「育成牛売上」のような科目名で損益計算書に載り、そのまま育成牛科目分は消えます。(オスの時が多いですがメスの時もあります)

種付出産時:「繁殖牛」のような科目で流動資産から固定資産へ移動します。(メスだけ。簡便的に24カ月経過時に移動させるときも多いです。)

決算時:「減価償却費」が6年かけて計上され繁殖牛科目は減額していきます。(メスだけ。搾乳牛は4年償却です。)

死亡時:「死亡原価」のような科目で固定資産に残っていた価格が損益計算書-売上原価に振り替えられます。(稀に特別損失の時もあります。)

販売時:「販売原価」のような科目で固定資産に残っていた価格が損益計算書-売上原価に振り替えられます。(6年以上繁殖用にいると利益が出やすいです。)

いかがでしょうか、複雑そうに見えて一つずつ見ていくと牛さんの一生を追う形でわかりやすいのではないでしょうか。