採用情報

採用情報

Latest Posts

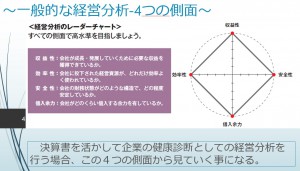

決算書からの経営分析(4つの観点)

企業の「通信簿」「健康診断」と言われる「決算書」からは、経営が良いか悪いかの経営分析ができます。

決算書からの経営分析は主に4つの観点で見るとよくわかります。

①会社の収益性を知る ➡ 売上高営業利益率

売上高に占める営業利益の割合で、会社が本業で儲ける力を表す指標です。いくら売上が増加しても、営業利益が増加しなければ良い経営とはいえません。この比率が高いほど、会社の稼ぐ力が高いと判断できます。

売上高営業利益率=営業利益【 】÷ 売上高【 】×100≒【 】%

②会社の効率性を知る ➡ 総資本回転率

総資本(負債+自己資本=総資産)が売上という形で、何回1年間で回収されたかを表す指標です。少ない資産で売上を増加させることが目標であり、この数字が大きいほど効率的な経営が行われていると判断できます。

総資本回転率=売上高【 】÷ 総資産【 】≒【 】回

③会社の安全性を知る ➡ 自己資本比率

自己資本の総資産に対する割合であり、会社の財務体質が安定しているかどうかを表す指標として、銀行の融資審査などで頻繁に使われます。この比率が高いほど会社の財務の安全性は高いと判断できます。

自己資本比率 = 純資産(自己資本)【 】 ÷ 総資産【 】

×100≒【 】%

④会社の借入余力を知る ➡ 借入金月商倍率

有利子負債(短期借入金、長期借入金、社債)が1カ月の売上高の何倍あるかを表し、借入する余力があるかを示す指標として、銀行の融資審査などで使われます。この倍率が低いほど会社の借入する余力が高いと判断できます。

借入金月商倍率=(長・短期借入金+社債)÷(売上高×12)≒【 】倍

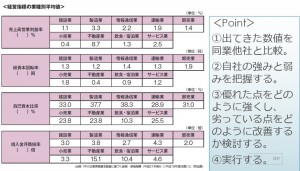

そしてこの自社の4つの指標を他社平均と比べることがポイントです。

まだ経営分析をしたことが無い企業はこのような分析でもやってみると面白いかもしれません。

-

内田

内田 -

2016年11月12日

2016年11月12日 -

税務・会計・経営

税務・会計・経営 -

0

0