採用情報

採用情報

【税務】所得税-基本原則と計算体系

-

内田

内田 -

2024年4月11日

2024年4月11日 -

税務・会計・経営

税務・会計・経営 -

0

0

参考文献:『租税法』金子宏 弘文堂

税金の基本は所得税にあり。その所得税の「基本原則」は全ての基本とも言えます。

何回かに分けて所得税の概要について書いていきたいと思います。

1.所得税の基本原則

(1)申告納税制度

所得税は個人(⇔法人。世帯。)が1暦年間(1/1~12/31)に稼いだ所得に対して課される国税です。納税は基本的に所得を得た本人が所得税額を計算して申告納税をする「申告納税制度」となっています。

(2)応能負担の原則

所得税は各個人の担税力に応じた課税を行う事を原則としています。例えば下記により、課税の公平性を保つこととしております。

・質的担税力の考慮

個人が稼ぐ所得は多種多様であるため、所得の性質(10種類)を考慮し、その性質に見合った取り扱いとしております。

・量的担税力の考慮

個人が稼いだ所得を総合(合算)し、これに超過累進税率を適用することにより、各個人の担税力に応じた税負担を求める形となっております。

・生活面での個人的事情の考慮

怪我や病気などによる医療費などの出費、また、独身の人と家族を養っている人との違いなどといった生活面での事情を考慮して、公平な課税としております。

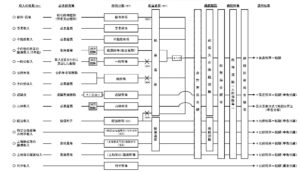

2.所得税-所得税の計算体系

(下記財務省HP図 参照 クリックすると大きくなります。)

(1)各種所得の金額計算(所得を10種類に区分して計算)

(2)課税標準の計算(各種所得の金額を総合、合算)

(3)所得控除額の計算

(4)課税所得金額の計算(個人的事情を考慮)

(5)納付税額の計算(課税所得金額に税率を乗じて税額を算出)

(注1)参考資料1は、主な収入を掲げており、この他に「先物取引に係る雑所得等」などがある。また、各種所得の課税方法についても、上記の課税方法のほか、源泉分離課税や申告分離課税等が適用される場合があります。

(注2)各種所得の金額及び課税所得の金額の計算上、一定の特別控除額等が適用される場合があります。