採用情報

採用情報

Latest Posts

【TAPの仕事】知恵袋となること

「知恵袋」(ちえぶくろ)というのは、仲間の中で知恵がある人のことを意味します。

税理士法人TAPのお客様は私たちに対して、お客様にとっての知恵袋であってほしいと考えているように感じます。

その袋の中には知恵がたくさん入っていて、それを開ければ役に立つ知恵を提供してくれる、という物です。

では「知恵」(ちえ)とはどんなものでしょうか。

それは、物事の筋道がわかり、うまく処理して行ける能力のことです。

税理士法人(会計事務所)は税金や会計のプロフェッショナルですが、その内容を筋道だててお客様にご理解いただくことが大切です。(①説明力)

そしてプロフェッショナルのための税金や会計の土台としての知識を身につけることも大切です。(②知識力)

製販の「販」として、知恵袋の袋として活躍していくには、この2つの力①説明力と②知識力を磨いていくことが必要です。

-

内田

内田 -

2020年8月15日

2020年8月15日 -

TAPの仕事

TAPの仕事 -

0

0

レビュー『見える化-強い企業をつくる「見える」仕組み』

『見える化-強い企業をつくる「見える」仕組み』 遠藤功 東洋経済新聞社

2005年発刊。ビジネス本で15万分も売れているベストセラー、見える化原点の1冊ということで購入して読んでみました。

・大手化学メーカーE社における「ヒヤリハットの見える化」

工場において事故の芽となるヒヤリハットを自主的に申告し、全員で共有する運動を定着させた。

それまで多数のヒヤリハットが現場で認識されていたが、組織としてそれを明らかにせず、属人的に処理されていた。

そこでE社ではまず「ヒヤリハット」という後ろ向きな言葉を使わず、名称を「安全予防提案」という前向きに変え、

シンプルな記入項目としてシグナル発信を重視して、提案の数を表彰することにしたところ、以前には年間で数十件しか

上がらなかった報告が年間五百件以上となり、組織として共有され自主的に勉強会も定期的に行われるようになり、

ベテランの持つノウハウやコツが伝承されるようになった。

・トヨタにおける「標準作業の見える化」

トヨタの生産現場の標準作業は3つ「①タクトタイム:一個を何分何秒でつくらなくてはならないという標準時間」「②作業順序:モノを作る作業手順とカンやコツ」「③標準手持ち:作業を行ううえで必要かつ最小限の部品」の要素を中心に厳格に作業そのものを規定し「見える化」している。

標準作業所は、例えば「この作業は右手で行う」など細かく明文化されているが、どうしても左手を使わなくてもいけないケースが出てきたときは「こういうケースには左手を使用する」と標準作業書を進化・改善させていく。

トヨタの生産現場に置いてある標準作業書が真新しいものは、絶えず改善しており、品質も高い現場と言われる。

・本当の勝負は「見えたあと」

「見える化」の主目的は問題解決であり、見えるようになっても、それをそのまま放置していたのでは意味がない。

問題を抱えている人に対する指導やコーチングを行うーそういった具体的なアクションに結び付けなければならない。

掲示板(ボード)を作ったり、ナレッジのデータベースを作ることは、あくまで手段であって目的ではない。

さまざまなものが「見える」ようになったあと、人間の意識や行動の様式がどう変わったのかーそれを常にフォローする必要がある。

・「見える化」を「犯人探し」にしないために

重要なのは「見える化」と人の評価を直結させてはならないことで、見える化は「人をつくる」ためのものであって、「人を評価する」ためのものではない。

トヨタや花王といった現場力の強い企業に共通するのは、「人にやさしく、業務に厳しく」という考え方である。

ミスがあれば徹底した指導を行い、再発を防止する。

「見える化」の途上では多少ギスギスすることもあるかもしれないが、人間に失敗はつきもので、失敗から学習して成長するので、それは寛容性と人に対する信頼からもたらされる。

-

内田

-

2020年8月8日

-

本

-

0

レビュー『学習する組織』

『マンガでやさしくわかる 学習する組織』 小田理一郎 日本能率協会マネジメントセンター

1990年に出版されたピーター・センゲの『学習する組織』の内容をマンガで分かりやすく解説している良書。

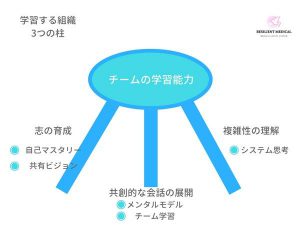

学習する組織(誰かに言われて動くのではなく、自分で考えて動く組織)になるためには3本の柱が必要。

目標を決めて「やる」と決めたことでも、日々の業務や会議に追われ、できていないことはないか。

組織において、実施に必要な資源投下や能力開発を行わないまま、現場任せになっていないか。

現実の複雑性と私たちの認識(メンタル・モデル)にズレがあって学習ができない。

組織という複雑なシステムでは、行動をとっても現実の状況が変化するまでに時間を要するため、

時として一時的な状況の悪化を招くこともあるため、変化に必要な道筋を理解して、

しかるべき忍耐と寛容さを持つことが必要となる。

まず、「システム思考」により、東洋医学的な対処として、症状や病巣だけでなく、

病巣を生み出したり、悪化させる、周辺にあるさまざまな要因の関係にも目を向け、

全体に対処する考え方。

この氷山モデルから、起こった「できごと」は全体の一部でしかないことを理解し、

隠されている多くのことを「なぜ」を繰り返して全体構造を明らかにしていく。

次に、共創的なコミュニケーションを進めるために「推論のはしご」に留意する。

組織メンバーがどのように推論のはしごを登って行っているのか、

お互いに尋ねあったり、丁寧に説明していくことで誤解を少なくできるわけです。

最後に、志を育成する力を育むこと。

そのために共有ビジョンを構築する。

社員それぞれが個人ビジョンをつくることを奨励する。

→個人ビジョンを共有し、互いに耳を傾ける。

→個人ビジョンをつないで共有ビジョンをつくる

→リーダー自ら参画し、現実に正直でいる。

→社員に選択の自由を与える。

→共有ビジョンの普及を図る。

-

内田

-

2020年8月1日

-

本

-

0

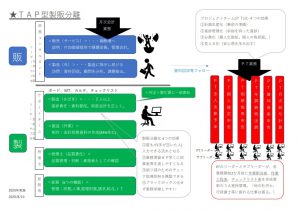

【TAPの仕事】製販分離

私たちの事務所では「製販分離(せいはんぶんり)」というものを進めております。

会計事務所によっては会計等業務をお客様一件ごとに、一人の担当者が全て行うという方法を取っていることも多いです。

例えば、一人の担当者が、お客様にアポをとり、資料を取りに行き、持ち帰って整理して、製造としての入力業務を行い、不明点はお客様にお聞きし、担当者が自分でチェックをして、自分で印刷をして、お客様へのお渡しや説明も自分一人で行うという流れです。

(これとは他に、給与計算・年末調整・償却資産申告・所得税確定申告・決算・銀行対応・税務調査対応・なども一人で行うことにもなります。)

しかし、このような担当者一人がすべての業務を行うと、一人の人に凄く負担が掛かり、その担当者が動けないと事務所としての業務が遅れます。業務がブラックボックス化されるため、事務所内での助け合いもできません。製造業務に忙殺されることでお客様への助言業務などの付加価値業務も行いにくくなります。

そうならないように「製販分離」を出来る限り推進しようとしております。

製販分離とは、会計事務所業務を見える化・分業化して、会計税務資料の作成業務(製造)の負担を減らして円滑化・迅速化し、付加価値業務(販売)を提供しやすい体制にすることです。

これによりいくつかのメリットがあります。

・分業化されることで、手の空いている人が業務を進めることで事務所として迅速に業務を進め、一人ひとりの負担が軽減されます。

・業務がブラックボックスされず見える化が進み、誰でも作成業務やチェック、時にはお客様対応もできるようになります。

・お互いの業務のチェックをしやすくなり、業務品質が上がります。

・病気や退職などで一人が抜けたとしても、すぐに対応することができます。

まだまだ製販分離を実施できていない業務もありますが、今後もお互いに助け合える業務体制を作っていきたいと思います。

-

内田

-

2020年7月25日

-

TAPの仕事

-

0

レビュー『超習慣術』

『超習慣術』 DaiGo・著 GOMABOOKS

メンタリスト・DaiGoさんの著書を読んでみました。

「これ1冊であなたの毎日は完璧になる!」という触れ込みの一冊。

人がやろうと思った行動をすぐにやめてしまうことは習慣化のコツを知らないから、とのことです。

・習慣化行動を操る【5つの超習慣術】

1.20秒ルール

新しい習慣を身につけようとするときには、その行動を「20秒間早くやりやすいようにすること」がまず大切です。

「気がついたらやっていた」というくらいに手間を減らしたやり方ができないか考え、例えば朝にジムに行くことを習慣化するためには、前日にトレーニングウェアやスニーカーを用意しておいて、起きてから家を出るまでの手間を20秒減らした。

2.マジックナンバー4

週4回以上行えば習慣化しやすいです。

また6週目くらいで挫折することが多いため、8週間続けることを目標にすることが大切です。

3.「起きてすぐ」の時間を使う

習慣を身につけるためには、その行動を行うのに適した時間があります。

ストレスホルモンとも呼ばれるコルチゾールの濃度が高まる「起きてすぐ」に行うことが習慣化を促す。

4.スモールステップとビッグエリア

「スモールステップ」とは、ある行動を習慣化するためには、そのためのステップを小刻みにしてチェックリストを作成すべきということです。

「ビッグエリア」とは、そもそも自分は何を目指してこのステップをクリアしているか、と見直すことで、社会的つながり・健康・お金というビッグスリーのどれかを最終目標にしていることが多く、それらを定期的に確認しましょう。

5.習慣化の帝王=If then プランニング

「Aが起きたらBをする」「Aの状況に陥ったらBをする」というように、習慣化したい行動のタイミングをあらかじめ決めておくこと。

例えば「朝8時に起きたら、まず掃除をする」といったように、いつ、どこで、どういう状況でやればいいか、という部分を決めることで脳が反応します。

・習慣が身につく確率を極限まで高める【7つの心理テク】

1.強気になることが結果につながる「パワフル・バーブ(より強い動詞)」

2.失敗しない「パブリック・コミットメント(宣言+報告)」

3.人生を変えられる「コミットメント想起タイミング」

4.実践的「ポジティブ・キュー」のつくり方

5.コンボにもできる「生産的イメージング」

6.積極的にコミュニティに参加!「友人サポート」

7.一度さぼっても大丈夫「セルフ・コンパッション(自分を責めない)」

・パートナーから親、子供まで【他人の悪い癖を直す方法】

「いっしょにがんばる」が最も効果的、なぜなら仲間をつくることが習慣化の中で最強だからです。

1.人間は「言って聞く」のでなく「見て聞く」生き物。手本を示してまわりを”感染”させることが大切です。

2.質問で「ゴール」を明確化します、すなわち目標に達するための手段を質問してあげることで良い習慣化が進みます。

3.マイナス効果になるほめ方は能力も性格も生まれつきのものであり変化しないことを全体にしたもの、良いほめ方はすぐにでも進歩があったらフィードバックして、地道な努力を認めることです。

4.引っ越しがきっかけで悪い癖をやめられるように環境を変えてあげて、悪い癖につながる刺激を遠ざけてあげましょう。

-

内田

-

2020年7月18日

-

本

-

0

【TAPの仕事】経営者を元気づけること

日本全体で見ても中小企業に分類される会社(ex.小売業-従業員100人以下)が全体の99.7%と大半を占めます。

ですので、これら中小企業が元気になれば、その地域が、日本全体が元気になるものと思います。

会計事務所の仕事で大切なのは、この「中小企業の経営者を元気づける」ことです。

経営者はいつも不安を抱えていて、相談相手をいつも求めております。

そのような中で会計事務所というのは、定期的に会社様と接触をして、社長さんとお話するからこそ、経営者を最も元気付けることができるお仕事です。

では、元気づけるというのは例えばどのように行うのか。

・まずは悩み相談にのってあげて、その悩みを解決してあげること(お話を聞くだけでも経営者の方は気持ちが楽になります。)

・専門技術としての簿記や会計数字を使って「数字がこうなったら会社も元気になりますよ」と元気づけること

・税金や資金繰りの知識をお伝えして、情報提供をしてあげること。

などの方法があります。

もしかするとカウンセラーのような役割かもしれませんが、一生懸命に元気づけることを続けさせていただくと、

けっこうな確率で経営者の方から感謝をされて、それがうれしいものです。

決算数字は「学校の通信簿」「病院の健康診断」「飛行機のコックピット」に例えられることがありますが、

特に「病院の健康診断」結果のように、数字を見て「お体は健康ですよ」とお伝えすると、経営者の方はとても元気づけられるようです。

今後もそのような役割を担えるような存在でありたいと思います。

-

内田

-

2020年7月11日

-

TAPの仕事

-

0

レビュー『迷いを一瞬で消せる「最後心」の心構え』

『迷いを一瞬で消せる「最後心」の心構え』 植西 聰 三五館

最近よくコンビニ売っている本を読むことがあります。

植西さんは、著述家、心理カウンセラーで、現在73歳ですが何回か著作は読ませていただいております。

・「今日が人生最後の日になる」という意識を持つと人生が劇的に変わる。

家族や友人などに感謝する気持ちが、これまでよりもさらに強くなります。

時間の使い方が上手になります。

今まで許せなかったことを、広い心で許せるようになります。

これまで心を占めていた不安や心配といったものが、ウソのように消えていきます。

・スティーブジョブズと仏教の言葉

スティーブジョブズ「来る日も来る日もこれが人生最後の日と思って生きる。そうすればいずれ必ず、間違いなく思いどおりになる日が来るだろう。」

ブッダ「ただ、今日やるべきことを熱心にすることが大切だ。明日、自分が生きているかどうかわからないのだから。」

仏教-一日一生「一生は、今日という日の中で完結する」

・自己実現のため、和して同ぜず。大同小異。

和して同ぜず「周りの人たちと調和していく。しかし、周りの人たちに合わせていても、自分ならではの個性も大切にしていく。」

→「協調」と「個性的な振る舞い」のバランスを取り、精神的な疲労を感じないようにする。

小異を捨てて大同につく「少しくらいの意見の違いであれば、それを捨てて、みんなの意見に合わせていく。」

→自分の意見を持ちながらも、そのために皆から孤立してしまうのではなく、なおも皆と強調していく方法を探していく。

・寛容心

人は「人生最後の日だから人と争いたくない」と思うので、「最後心」を持つことで人間関係を育めるし、自分から謝ることもできる。

寛容になるというのはひどい悪口を言われてもジッとストレスを溜めてがまんすることではなく、広い心で相手を素直に受け入れること。

禅にある「一期一会」という言葉、一生に一度の出会いと考えれば、相手を尊重し寛容に対応することができるはず。

・覚悟心

芸術家の岡本太郎「食えなけりゃ食えなくてもいい、と覚悟すればいいんだ。それが第一歩だ。そのほうがおもしろい。」

最後心を持つことで、グズグズ迷ってなんかいられない早く決断しなければならない、という気持ちが強まります。

「明日はないのだから、今日中に決めなければ」と覚悟が定まります。

・「先延ばしグセ」をやめる

「今日」というタイムリミットを決めて、集中力を高める。

而今「大切なのは今をどう生きるかにある」先々のことに気持ちを奪われないようにする。

もっとも効率的にやっていく方法を一生懸命に考えれば、一日の中で驚くほどたくさんのことができる。

仕事のみならず、プライベートの時間も充実させ、適度に休養する時間も上手に取り込んでいける。

-

内田

-

2020年7月4日

-

本

-

0