採用情報

採用情報

Latest Posts

新型コロナウイルスの農業分野への影響(和牛価格の低迷等)

新型コロナウイルス感染症(COVID-19)に罹患された方々には謹んでお見舞い

一日も早いご快復を心よりお祈り申し上げます。

新型コロナウイルスの影響は農業分野にも影響が出ております。

「酪農」について、北海道の生乳も学校給食が無くなり廃棄されている部分もありながら、

ホクレン価格は年に一回の改定のため現時点での影響は見られません。

生乳として使われないものは加工分野にまわっているお話もお聞きします。

「畑作」について、政府保証のある馬鈴薯、小麦辺りは大丈夫だろうといわれておりますが、

市場価格の影響を受ける小豆辺りが秋の収穫時期以降にどうなるだろうか、という声をお聞きします。

「肉牛」について、3月に市場価格が落ちた後も、価格は低迷したままです。

緊急事態宣言による飲食店の休業は自然と牛肉消費を落とし、インバウンド消費やオリンピック消費も

見込めない今後を考えても価格が厳しくなっております。

現状では、こちらの新聞記事に書かれておりますようにスーパーへの卸価格が下がれば、

家庭での消費が根付く可能性がありますので、その点に期待したいところです。

-

内田

内田 -

2020年5月9日

2020年5月9日 -

税務・会計・経営

税務・会計・経営 -

0

0

レビュー『働く人の資本主義』

『働く人の資本主義』 出光佐三 春秋社

かの有名な出光興産(いでみつこうさん)の創業者、出光佐三さんの著書です。

出光佐三さんは百田尚樹さんの『海賊とよばれた男』のモチーフにもなった方ですね。

本書は、出光興産が進めてきた「お互いが自発的に自由に働いて能率をあげる人間の和の姿を実現した経営」について書かれています。

・戦後、世界は交通の発達によって時間的に狭くなった。もはや権利思想や個人主義では絶対にうまくいくはずがない。お互いに譲りお互いに助ける互譲互助、和のあり方でなければならない。日本人が、この和の姿を実際につくって、対立闘争で行き詰っている世界に平和と福祉のあり方を教えるのが、今日の日本人の姿である。

・出光は創業のときから言語に絶するような苦難と圧迫にあいながら、それらと敢然と戦って克服してきていますが、その原動力は人の力、仲よくする力であったということです。仲よくするためには搾取があってはならず、無私でない場合はすべて搾取になります。精神的な搾取もあってはならず、自発的に自由に働いてなにをやったって叱られない、心理的に安心して働けるというのは精神的搾取がないからです。

・年功序列給か能力給か、それは人を重んじるか、金を重んじるかという事です。人間を金で評価するやり方は私はとらず人のあり方というものを大事にしている。どういうことかと言うと、経験のある、年とった人を尊敬してお互いに仲よく一致していく。お前は年をとったから駄目だ、若い者のほうが良いという、肉体的な働きばかり見ていてはならない。

・私がいつも社員に言って聞かせたことは、一生懸命やっておればいいのであって、結果にこだわらなくて宜しいということです。善意でしくじったときは、本人が必ずあとで反省し、自問自答しますから、これくらいよい教訓になるものはない。本人は偉大なる体験者となり、人間として活きてくる。

・自発的に自由に働く人は愛情と鍛錬によって育つ。愛情をもって育てる、自分のために使うのではなく自分の子供を育てるような気持、それが根本です。愛情をもって育てようという気持と先頭に立って身をもって率いた。私は給料や賞与で刺激して、従業員を働かせたことは絶対にありません。

-

内田

-

2020年5月2日

-

本

-

0

レビュー『君に成功を贈る』

『君に成功を贈る』 中村天風・述 日本経営合理化協会

原敬(元首相)、松下幸之助(松下電器産業創業者)、松岡修造(元テニスプレーヤー)などなど本当に多くの経営者や政治家などに影響を与えた中村天風さんの著作。

他人に好かれる人になりなさい、それは好かれてはじめて一切のすべての者と、たいした努力をしなくても解け合うことができるようになり、自分の思い描く幸福な人生に生きることができるからです。

だからどんな場合があっても、他人を嫌いになる人間になってはダメです。

人生を決定するのは心、つつましやかに感謝の念をもって生きるようになったら、人生のスケールが大きくなります。

人生は何をおいても、体力、胆力、判断力、断行力、精力、能力の6つの力をつくらないといけません。

ほんとうに自分の人生を価値高く活かそうと思ったならば、他力本願で生きてはダメです。

幸福も健康も成功も、ほかにあるんじゃなくあなた方自身のなかにあります。

幸福や好運をを自分が呼び寄せるために、自分の心が積極的にならないかぎりは呼び寄せられません。

どんな名医や名薬といえども、たのしい、おもしろい、嬉しい、というものに勝る効果はありません。

悲しいことや辛いことがあったら、いつにもまして、笑ってみると、悲しいことつらいことの方から逃げていきます。

ですから、心しておおいに笑うことに努力しましょう。時にふれ折にふれ。

笑いの作用が一家の幸福と円満とを助長することを考えたらあきるまで笑うことに努力しましょう。

現在感謝というものが、本当に心の中にしっかりと持たれていれば、どんな場合でも、自分の心の中に曇りというものが出てこないから、なんとも形容のできない、生きがいを感じていきていかれるんです。

もうどんなことがあったって、現在感謝。来年こそやるぞ、来年こそやるぞ、なんて思ってると、五十年くらいすぐにたってしまって、あっという間に人生終わってしまうからね。

-

内田

-

2020年4月25日

-

本

-

0

北海道-農協ランキング

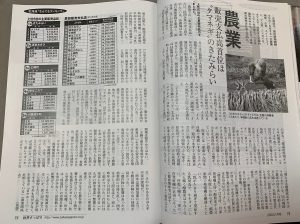

前回に引き続き『財界さっぽろ』より、農協ランキングを読んでみました。

あくまで売上高のみのランキングですので、利益率などはわかりませんが、それでも各地域の農業の力を読み取ることもできます。

ベスト20の中には十勝から、

3位士幌JA、5位清水JA、7位めむろJA、9位帯広かわにしJA、10位上士幌JA、12位鹿追JA、13位おとふけJA、15位新得JA

と8JAが入っているのでさすがと言えるところです。

士幌JAは日本一のJAと言われ、特に畜産売上が250億円と突出しておりますが、清水JAも生乳121億円・肉用牛82億円などバランスが取れた販売高と初めて知りました。

北海道全体で考えても小麦、ビート、馬鈴薯、玉ねぎ、生乳などは国内シェア1位ですので、農業生産高の向上は北海道経済の対全国への活性化につながるわけです。

-

内田

-

2020年4月18日

-

北海道・十勝・札幌

-

0

北海道内-信金ランキング

先月の『財界さっぽろ』に信金のランキングが載っていて読んでみました。

ここ数年でも信金同士の合併がありましたが、現状での北海道内の信金の数は20。

北海道信金は2015年に札幌信金・北海信金・小樽信金が合併した組織のため、預金残高と貸出残高ともに圧倒的トップとなっております。

十勝の帯広信金は、預金残高7,000億円、貸出残高3,000億円を超え、業務純益(営業利益)も含めてトップ3に入っている点で健全性がうかがえます。

さすがに農業経済に力があるために信金の内容も良い内容となっております。

そもそも信金(信用金庫)と銀行の違いは、まったく違う組織です。

銀行は、株式会社で株主の利益を目的とした、全国企業との取引が可能です。

信金は、地域の利用者が会員となって相互扶助を目的とした協同組織で主な取引先が中小企業や個人です。

地域に根差した組織として北海道内での事業者を応援していっていただきたいところです。

-

内田

-

2020年4月11日

-

北海道・十勝・札幌

-

0

歓迎会&確定申告打ち上げを行いました。

2020年3月27日に本別、4月3日に帯広にて、それぞれ歓迎会&確定申告打ち上げを行いました。

北海道の緊急事態宣言も3月19日で終了しましたが、今回は個室での会食となりました。

12月決算法人の業務、そして個人確定申告業務について、皆さん大変ご苦労様でした、ありがとうございました。

3月23日より2名の入所がありまして、その歓迎会も兼ねさせていただきました。

ようこそ御入所いただきました、そしてこれからよろしくお願いします。

これからの時期、3月法人決算に向けてまた英気をやしなっていければと思います。

-

内田

-

2020年4月4日

-

趣味・雑感

-

0

農業生産基盤強化プログラム

北海道、十勝は農業生産を経済基盤としてきた地域です。

それがEPAとTPPという自由貿易協定でこれから10年ほどで大打撃を受けるのでは、という危惧が持たれております。

北海道全体で言っても過去に貿易自由化や規制緩和で多くの業種が打撃を受けてきたことを忘れてはいけません。

林業:昭和39年(1964年)頃からの木材輸入全面自由化により国内自給率95%⇒平成14年18%

漁業:昭和52年(1977年)頃からの200海里経済水域の設定により、漁獲量が急減。

小売:平成12年(2000年)に大店法が廃止され地方商店街はそれまで以上に厳しく

農業については、日本の食糧基地-北海道はこれまで関税もあり、海外からの大きな波を抑えてきましたが、

これから10数年を掛けて、その関税はじわじわと下げられていくわけです。

“貿易自由化の荒波にどう向き合う? 岐路に立つ農業王国“(NHK札幌放送局)

そのような中で日本の農業は、北海道の農業は生産基盤を強くしなければならず、国としてのビジョンを掲げているのが2019年12月10日に決定された「農業生産基盤強化プログラム」でもあります。

もちろん補助金で短期間は農家さんを支援できるかもしれませんが、

長期的には海外に絶対負けない生産基盤を作らないといけません。

そうしないと北海道農業、日本の農業が崩壊してしまうかもしれない。

「農業生産基盤強化プログラム」は写真の農業新聞にも書かれております通り、

輸出向けの産地形成や担い手不足などへの対応を大きく唱っておりますが、個人的には

「和牛生産、米国や中国への輸出拡大を見込み2018年の14万9000トンから2035年30万トンまで増やす目標設定」

を注目しておりまして、繁殖雌牛の増頭奨励金や和牛受精卵の利用促進の補助金が出る可能性もあります。

-

内田

-

2020年3月28日

-

北海道・十勝・札幌

-

0