採用情報

採用情報

Latest Posts

【TAPの仕事】肉牛決算コンサルティング(法人-会計編①)

弊社では毎年、肉牛農家の決算を数十件か関与させていただいております。

肉牛農家さんは規模が大きい所が多く、クミカンを使っていない場合もあり、12月決算以外の法人も多いです。

肉牛事業は商流が最初つかみにくく、また肉用牛の免税などの特殊な税務もあるため好んで関与する会計事務所も多くないと言われますが、弊社では創業以来、JAや畜産農協からの御紹介も多く、関与件数も多い方かと思います。

肉牛農家さんでも現金取引をたくさん行っていただいている所もあり、現金出納帳を付けていただくようにしております。(数枚の領収書しかない場合は、それだけで入力をしていただくこともあります。)

牧場内で使う消耗品や飲み物代(厚生費)、接待交際費などは現金から払う事が多いかと思います。

クレジットカードを使っていれば、それをそのままAPI連携で取り込んだり、入力をしていただきます。

肉牛農家の売上は肉用牛です。種類は黒毛和牛、ホルスタインオス(まれにメスの時もあり)、その交雑種(F1)の三種類が多いでしょう。

売り先は様々なため、どちらに売り先があり、手数料や保険料(事故積立金)が控除されていないかに注意をして入力をしていきます。

比較的、売上取引の形は固定されるため、会計仕訳も定型仕訳を使うと良いことが多いです。

出荷伝票を見るとわかるのですが、消費税が8%のときと10%の時があります。肉として売られる牛さんは軽減税率のため8%、それ以外の子牛さんは標準税率となります。また最後に肉となる牛さんの皮も「原皮」代金として10%となります。

とにかく仕入(導入)から売上(出荷)までの流れを把握して、実態に合った形で会計に反映をさせることが大切ですね。

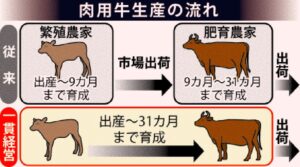

したがって、仕入のところも大切ですが、ここでは繁殖母牛から産まれてくる場合は除き、市場等から仕入れてくるケースのみ記載をします。(繁殖母牛の出てくる繁殖農家については②で記載をします。)

黒毛和牛の場合でも他の種類の場合でも、産まれて数週間(濡れ子)~数か月の初生牛を仕入れるケースがあり、ここから肉用肥育をする前段階の素牛(もとうし)で出荷をする素牛生産農家さんも北海道にはたくさんいらっしゃいます。(そこから九州・関西・東北などに出荷されブランド牛になっていきます。)

もちろん最後の肉になるまで肥育をして出荷される肉牛農家さんもいらっしゃり、一貫肥育農家と言われます。

ここで仕入で気を付けることは、仕入時に付随費用(購買手数料や運賃)を把握して、棚卸資産に計上をすることです。

この点は税務調査でも見られることですし、正しい会計決算書を作成するためには欠かせません。

牛の仕入とセットでとても重要なことが、在庫牛の管理方法です。

何も管理をされておらず決算の時だけかろうじて手書きの在庫一覧を書いていただけるような農家もありますが、多くはExcelで管理をしていらっしゃり、時にシステム会社に牛在庫管理ソフトを作ってもらったり、ファームノートやデザミスという牛さんの首に装着センターを付けて牛管理をしている農家さんもあります。

牛在庫一覧では、個体識別番号や生年月日・導入年月日・導入金額などをすべて入力をしていただき、そちらを元に決算書の在庫牛金額を計算をしていきます。

決算時の在庫棚卸では、飼料・敷料・薬・精液・肥料などをしっかりと数えていただくことも必須となってきます。

肉牛農家にとっての大きな費用は飼料代、養畜費、共済金でしょう。

飼料代もそういったエサをどのような取引先から購入しているか、どの程度在庫として置いているか、自己所有や賃借の畑からどれだけの自給飼料があるか、そのエサによってDG(Dairy Gain一日当り増体kg)が高いか、それによって一頭当り利益は出ているか、といった点につながっていきます。

養畜費も様々な内容があり、牛さんの寝床である敷料、病気を治す薬代金・診療代金(ここからも事故率を低めに抑えられているか影響します)、削蹄代金などがあります。

その他の費用では、他の業種でも出てくる減価償却費(機械関係投資)、修繕費、水道光熱費も多額になりがちです。

また補助金関係も様々ありますので、注意が必要です。

特にマルキン補助金と子牛補給金は内容を理解しながら、未収計上に注意しております。

上記以外の細かい点も次回以降の②で記載をしてまいります。

-

内田

内田 -

2025年4月12日

2025年4月12日 -

TAPの仕事

TAPの仕事 -

0

0

【本】レビュー『コンビニ人間』

『コンビニ人間』 村田紗耶香 文春文庫

あるコンビニエンスストアにオープン当初よりアルバイトとして18年間勤める、30歳代半ばの女性が主人公。

アルバイトとして、そのような長い時間勤め続けることは周りからおかしな人とという見られ方をするが、本人ととっては、コンビニはシステム化がされ、全てを修復かして、自分を社会の一つの機能に変えてくれる場所。

その年齢になったら結婚をしているのが普通なのか、結婚をしていなければ正社員であることが普通なのか、恋愛はしなければいけないのか、主人公にはどのような普通がわからない。

それでも親や家族、旧友と話をするときに都合が良いから、自分の家に同じコンビニ少しいてすぐに辞めさせられたダメ男を居候させた。

口が滑って、一緒に住んでいることをコンビニで店長に言ってしまい、周りはなぜか盛り上がる。

36歳の独身のコンビニアルバイトの定員、しかも恋愛経験なし、毎日やけにはりきって声を張り上げて、健康そうなのに就職しようとしている様子もない。そんな自分を異物として陰で悪く言う。普通の人間っていうのは、普通じゃない人間を裁判するのが趣味。

そして、店員の皆がどんどん店員でなくなって自分に対してオスメスとしていじってきて、客だけが私を店員でありつづけさせてくれていた。妹も泣き出す。

そして…….

-

内田

-

2025年4月5日

-

本

-

0

【本】レビュー『不動産×相続の教科書』

『不動産×相続の教科書』ダンコンサルティング株式会社 塩見 哲

いつも弊社の新人研修でお世話になっている社会保険労務士先生から頂いた本で、相続に力を入れている弊社にとっても大切な内容という事で読ませていただきました。上記リンク先は2019年版の書籍ですが、私の方では2024年10月発行の新版を読ませていただきました。

〇不動産相続の事前対策が必要な理由

相続の中でも不動産所有の占める割合が多い高齢者は事前の対応が必須になります。なぜならば、相続税負担のために相続人ファミリーの生活権の侵害につながる可能性があるからです。ただ、争続になると感情が先に立ち、相続税より目先の自分の利益を優先しがちになりますので、節税を考える前に必ず相続人らと本音の想いを語り合っておかなければなりません。節税戦略は仲間意識の高いファミリー間でこそ役割を果たせるという事です。

〇不動産相続の5つのポイント

1.不動産や企業は原則として継続していく宿命を帯びているが、その所有者又は経営者には寿命がある。

2.不動産事業や企業経営は継承後の新しい所有者が意思決定を持つため、相続においてはより戦略性が要求される。

3.いずれのケースも利害関係者全員の未来の幸せがベースとなり、その結果として社会に役立たなければならない。

4.どんな未来ビジョンがあるかを事前に示しておくべき姿勢が要求される。

5.目先の損得より優先させるべきものを考えておかなくてはならない。

〇実質2つだけの節税戦略

相続税の節税戦略は①資産(特に土地など不動産)の評価減②資産の移転(贈与・寄付・消費)③法定相続人(相続税法上の法定相続人)の数 の3つしかないが、このうち③は節税のためというより感情面に配慮した結果が節税につながったという程度のことです。したがって、実質的には①と②しかありません。

〇評価減の基本は本来の不動産価値を下げないこと

1.立地的要素:見える欠陥(不整形地、無道路地、傾斜地・・・)見えない欠陥(土壌内の汚染、埋蔵物、上下水道など)

2.環境的要素:隣地が墓地、工場やゴミ処理施設の臭気が強い、高速道路等高架があり日照や騒音障害など。

3.心理的要素:自殺マンション、境界争い、暴力団事務所入居ビルなど。

4.法律的要素:税法上の貸宅地や貸家建付地、相続人による小規模宅地特例やセットバック、震災特例法など。

〇相続不動産の会社への遺贈と生前贈与

相続不動産等を同族会社へ遺贈(遺言による贈与)すれば相続財産が減少するとともに、会社には相続税が課税されないため、(赤字会社は受贈益でも法人税が掛からない可能性があり)相続税の軽減対策には有利ではないかと言われています。ただこうした場合には、いくつかの問題が発生します。所得税法59条みなし譲渡の決まりにより「時価で譲渡したものとみなし」簿価より時価が高い場合にその差額に所得税が課税されます。(但し、当該課税は相続人の債務になるため、相続税法上の債務控除となる。)

〇所有者不明土地への対応法

2024年度に所有者不明土地に対しての新しい制度が誕生しました。所有者不明土地がすでに日本全土の22%にも達しています。その原因の多くは相続発生によるもので、今後年間に160万人~180万人の相続が毎年発生するだけに緊急を要し、対応法として民法や不動産登記法が改正されました。

1.土地建物の相続当期の義務化:相続開始から3年以内に誰がどれだけ相続するか登記し、登記しなければ10万円以下の過料。

2.相続人申告登記制度の新設:登記期限に間に合わない場合、相続人の氏名、住所などを登記

3.不動産所有者の住所、氏名変更登記を義務化:住所変更などを2年以内に登記、登記しなければ5万円以下の過料。

4.遺産分割協議の期間を設定:相続開始から10年を過ぎると原則法定相続分の割合で分ける。

5.土地所有権の国庫帰属制度を新設:国が一定の条件を満たす土地を引き取り、相続人が10年分の管理費を負担する。

-

内田

-

2025年3月29日

-

本

-

2

【TAPの仕事】令和6年所得税確定申告を振り返って

令和7年3月17日に、令和6年度所得税確定申告が終わりました。(今年は15日が土曜日だったため、期限が15日でなく17日でした。)

会計事務所にとって、この日は感慨深いものがあります。同じ週に振り返りを行いました。

・後から控除証明書や固定資産税納税通知書などが不足していることがわかり、その分時間が掛かってしまうため、資料の回収時又は届いたときに不足が無いか確認すべき。

・法人12月決算(申告期限2月末)が遅れてしまい所得税確定申告の業務が遅れてしまった。

・資料督促をしても資料が出てこないことがあり、また、資料督促をせずに資料回収が遅れた。

・医業/歯科医業概算経費特例(社会保険診療報酬について概算経費を必要経費として算入できる特例)が使えると予想していたが売上が5,000万円を超え使えず、そこから仕訳処理も行う事になった。

などなど反省点が多々ありましたが、ぜひとも次の時に活かしてまいります。

件数の総括をします。

本別事務所

所得税確定申告数 153件 (12月法人決算は別に39件)

帯広事務所

所得税確定申告数 176件 (12月法人決算は別に27件)

札幌事務所

所得税確定申告数 120件 (12月法人決算は別に6件)

本当にTAPの皆さん、よく頑張りました。大変ご苦労様でございました。

お疲れもあるでしょうから、しばらくの間御身体を休めてもらいたいと思います。

-

内田

-

2025年3月22日

-

TAPの仕事

-

0

【TAPの仕事】畑作決算コンサルティング(法人-会計編)

毎年2月~3月は畑作決算を何十件か関与させていただく季節です。

畑作農業は12月決算が多く、農業法人は2月末まで、個人農家は3月15日までが申告期限となるからです。

他は3月決算などもたまにいらっしゃいます。

畑作農家さんでも現金取引をたくさん行っていただいている所もあり、現金出納帳を付けていただくようにしております。(数枚の領収書しかない場合は、それだけで入力をしていただくこともあります。)

北海道の畑作農家さんは多くの所で組合員勘定(クミカン)と言われる自由に使える貯金枠があり、そのデータを弊社では取り込んでおりますが、念のため決算の時にクミカン残高の資料を預かって照合もしております。

畑作農家さんの会計で難しいのは個人的には棚卸資産だと感じております。決算日にどれだけの肥料や種苗などの資産が数える棚卸をしていただくことはもちろん、北海道ですと春まき小麦など12月までにまいて次の年に収穫する作物もあり、この場合は種苗費/肥料費/外注費/人件費などを集計をして仕掛品として棚卸資産計上しないといけません。この仕掛品の計上がなかなか難しい内容です。

畑作農家さんは設備投資が大きく、減価償却資産も科目名や修繕をからめた資本的支出の有無、耐用年数の正否、無くなった資産があるかに注意します。

少し怖いのが多額の機械等は買ったけれども、支払が次年度以降となる場合です。畑作農業は売上が毎年秋以降になるため農機メーカーさんが支払を送らせてくれるのはありがたいことですが、納品資料が入手できなくて資産計上が漏れてしまうと困ります。この場合、消費税の仕入税額控除も出来なくなるのも怖い点です。しっかりヒアリングと、前もって発生主義で請求書等を頂けるように農家さんにしっかりお話をしておくことが肝要です。

畑作農業の共済は今まで通常のNosaiが多かったですが、数年前から収入保険の制度が出来て、こちらに加入している場合は資産に農業経営収入保険積立金が計上されますので、保険料等収入明細を入手して積立金の部分と照合する必要があります。

弊社に途中から来られた畑作農家さんの場合、受取配当金が計上されているのに対応する出資金が貸借対照表に載っていないこともあり、追加で計上することもあります。

畑作農家さんの場合、当然ながら農地の質を上げていく事が大切ですので農地改良工事等を随時行っていくのですが、その場合農地改良費用は基本的に繰延資産計上をしまして10年償却をしていきます。アスファルト舗装も構築物計上して償却をしていきますが、少しそれに似ていますね。

畑作農家さんでも法人の場合は社会保険の加入義務がありますから、決算月の社会保険料は資料を入手して未払計上すると良いでしょう。

法人化をした際に機械等を個人から法人に売却する場合が多く、その場合、役員借入金が多く残っている畑作農家さんもいらっしゃいます。時に、5千万円、1億円を超えている場合もあるのですが、貸し付けている方が万が一死亡した際には相続財産となり、相続税のリスクがありますので出来る限り毎年減らしていく事が望まれます。

固定資産税を法人で支払っている場合も、家事按分に要注意です。ご自宅の分、農業倉庫などの事業用をしっかりと把握しながら決算仕訳を入れていきます。(家事按分は燃料費や通信費、保険料でも同様に行います。)

-

内田

-

2025年3月15日

-

TAPの仕事

-

5

【TAPの仕事】畑作決算コンサルティング(法人-税務編)

毎年2月~3月は畑作決算を何十件か関与させていただく季節です。

畑作農業は12月決算が多く、農業法人は2月末まで、個人農家は3月15日までが申告期限となるからです。

他は3月決算などもたまにいらっしゃいます。

農業法人も家族経営が多く、株主が動くことはあまりありません。

農業法人も他の事業会社と同じく、法人税申告書の別表1など多くは共通しておりますが、農業経営基盤強化準備金がある場合は別表12-14の作成が必要になってきます。

法人税について、

別表6(所得税額控除)、別表8(受取配当等の益金不算入)には農協からの出資配当金、配当源泉税を入力することが多いです。

別表6-15(機械特別控除)は160万円以上の新品農業機械を購入した場合には、必ず検討し入力したい所です。こちらは一年間の繰越も認められている点に注意です。

別表10-7(社会保険報酬等)は倒産防止共済を記載することが多いですが、農業法人では加入していない所が多く、節税のために今後加入するところも増えてくるかもしれません。

別表15(交際費等)は畑作農家の場合、多額に出てくることは多くないので、規模に比して多額になる場合には、家計費が入っていないかを注意する必要があります。

消費税については、最近の畑作農家さんでは還付されることもけっこう多いです。なぜならば売上の多くが食品で軽減税率8%が適用され、仕入の多くが肥料や種苗など標準税率10%が適用されるからです。さらに機械などを買っていれば消費税が還付される可能性は高まります。消費税還付の時は申告書の還付明細の入力をしつつ、100万円以上資産取得のインボイスと支払証憑は添付すべきですね。

たまに畑作農家さんが土地を貸して賃借料を受け取っている時がありますので、そのような時は消費税-課税売上割合が95%を下回る時があり、共通仕入もしっかりと区分する必要があります。

-

内田

-

2025年3月8日

-

TAPの仕事

-

4

【本】レビュー『ユニクロの仕組み化』

『ユニクロの仕組み化』SBICreative 宇佐美潤祐

-

内田

-

2025年3月1日

-

本

-

1