採用情報

採用情報

【TAPの仕事】財務デューデリジェンス(買収監査)(DD)

-

内田

内田 -

2022年10月29日

2022年10月29日 -

TAPの仕事

TAPの仕事 -

0

0

最近、M&Aでのデューデリジェンスについて、ご依頼を受けることがあります。

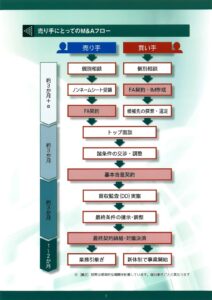

デューデリジェンス(DD)は上記の図の中では基本合意の後に実施される「買収監査」のことです。

主に決算書やその元資料を監査することで、買収をする際の問題点/留意点をレポートにして買い手に報告をしてきます。

公認会計士は決算書のプロフェッショナルでありますので、売り手側の決算書をしっかり見る際に財務DDのご依頼が来るわけです。

他にも弁護士さんが法務DD、社労士さんが人事DDを行うケースもあります。

財務DDのポイントを資産だけですが書いてまいります。

・現預金

残高の実在性を現金を数えたり(実査)、通帳実査をしたり、銀行からの残高証明書を確認したりします。

・営業関連(売掛債権、棚卸資産)

ビジネスモデルの理解から実在性や評価の妥当性を検証。但し、悪意を持って隠ぺい工作をされると限界あり。回収可能性も検討する。

棚卸資産は、実地棚卸の記録を閲覧、在庫管理体制を把握する。

・有形固定資産

除却資産や遊休資産(減損会計)、減価償却不足の把握、時として現物確認のために工場などに赴く。(例えば、コアな設備が正常に稼働するかどうかが買収のキーポイントになる場合)

・無形固定資産

ソフトウェアに重要性がある場合に重点調査。電話加入権は減損する。

・有価証券等金融商品

有価証券は市場価格/金融機関算定価額/純資産等から出来るかぎり時価評価をしていく。

貸付金は滞留期間から回収可能性を検証する。

前払費用は費用の繰延が行われていないか、保険積立金は返戻金額を評価する。

<参考>

M&Aコンサルタントの履歴書