採用情報

採用情報

Latest Posts

【税務】所得税-所得控除と課税標準

参考文献:『租税法』金子宏 弘文堂

税金の基本は所得税にあり。その所得税の「基本原則」は全ての基本とも言えます。

何回かに分けて所得税の概要について書いていきたいと思います。

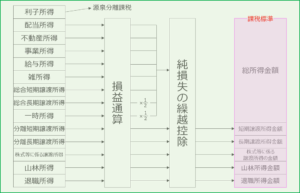

●所得税-課税標準

総所得金額:

第1段階で10種類に区分した各種所得の金額のうち、山林所得の金額と退職所得の金額以外のものを総合(合算)し、「総所得金額」を計算する。なお、総合長期譲渡所得の金額と一時所得の金額は2分の1したから総合(合算)する。

※長く持っていたもの、たまたま入ってきたものについて税金を安くしている。

山林所得金額:

山林所得の金額は、「山林所得金額」という課税標準となる。

退職所得金額:

退職所得の金額は、「退職所得金額」という課税標準となる。

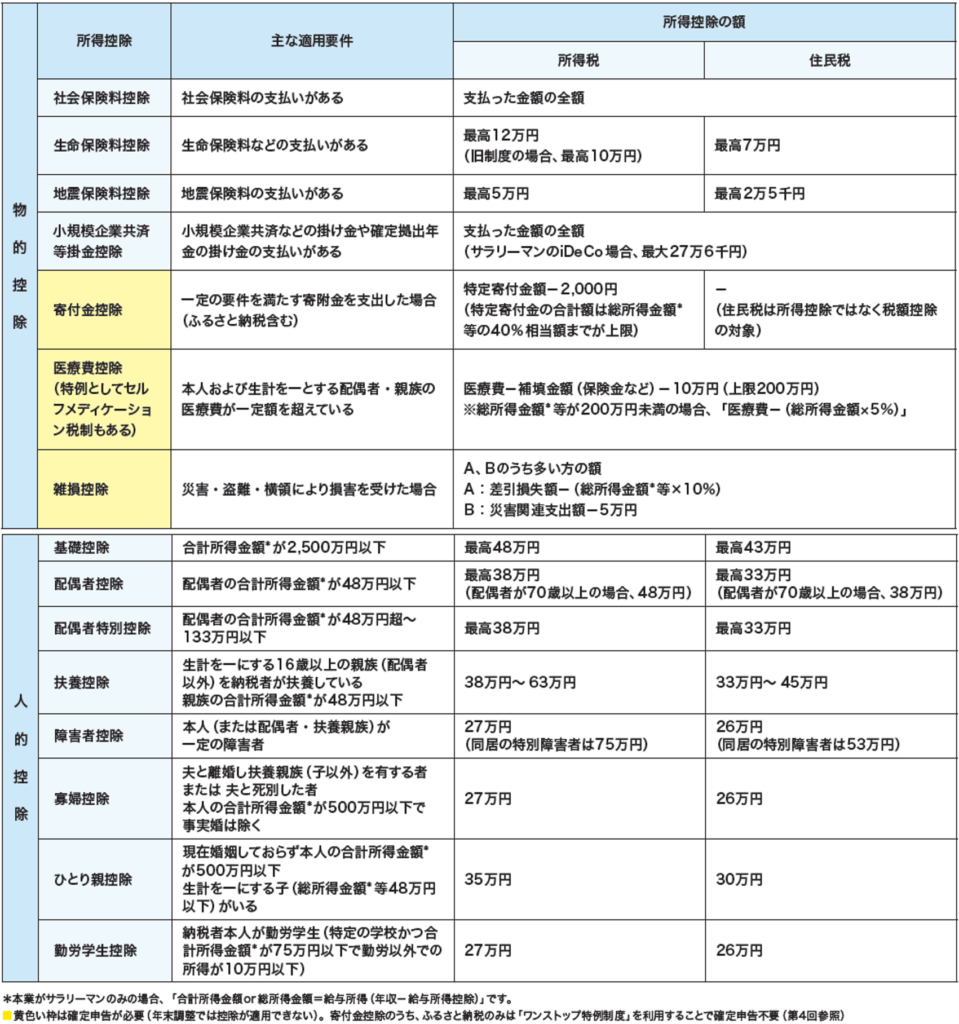

●所得税-所得控除と課税所得金額

・課税所得金額の計算

- 課税総所得金額(千円未満切捨)

総所得金額から所得控除額の合計額を控除して「課税総所得金額」を計算します。

- 課税山林所得金額(千円未満切捨)

山林所得金額は、「課税山林所得金額」という課税所得金額となります。

(3)課税退職所得金額(千円未満切捨)

退職所得金額は、「課税山林所得金額」という課税所得金額となります。

・計算上の留意点

(1)所得税は、各課税所得金額に税率を適用するため、国税通則法の規定により、それぞれ千円未満の端数を切り捨てます。

(2)所得控除額の合計額は、まず、総所得金額から控除し、控除しきれない部分の金額を山林所得金額及び退職所得金額から順次控除します。

・所得控除の種類

-

内田

内田 -

2024年5月4日

2024年5月4日 -

税務・会計・経営

税務・会計・経営 -

4

4