採用情報

採用情報

【税務】所得税-納付税額

-

内田

内田 -

2024年5月11日

2024年5月11日 -

税務・会計・経営

税務・会計・経営 -

0

0

参考文献:『租税法』金子宏 弘文堂

税金の基本は所得税にあり。その所得税の「基本原則」は全ての基本とも言えます。

何回かに分けて所得税の概要について書いていきたいと思います。

・納付税額の計算

各課税所得金額に税率を乗じ、一定の控除額を控除し納付すべき所得税額を計算します。

(1)算出税額の計算

①課税総所得金額 → 超過累進税率

②課税山林所得金額→ 5分5乗方式(税額軽減)

③課税退職所得金額→ 超過累進税率

(2)税額控除額の控除

算出税額から税額控除額(配当控除など)を控除します。

(3)源泉徴収税額(前払税額)の控除

源泉徴収税額(配当等の支払の際に天引された所得税)を控除して「申告納税額」を算出します。

(4)予定納税額(前払税額)の控除

7月と11月に前払いした所得税額(予定納税額)を控除して、確定申告により納付すべき所得税の額(第3期納付税額)を算出します。

・算出税額の計算

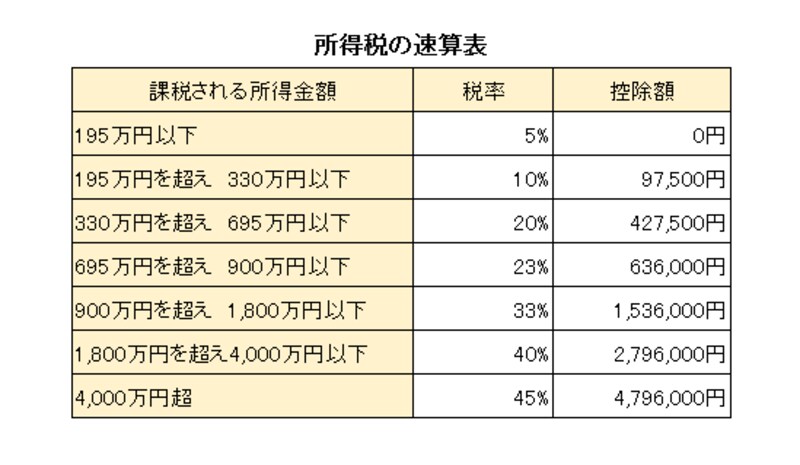

(1)課税総所得金額に係る所得税額 ⇒ 速算表により求めます

課税総所得金額 × 税率 - 控除額 =課税総所得金額に係る所得税額

※速算表

・税額控除

税額控除の代表的なものには、住宅ローン控除、寄付金特別控除、などがあります。

・住宅ローン控除(2022年(令和4年)より金額等変更)

該当する場合には相当な影響のある控除。1年目は確定申告を行い、2年以降は年末調整での控除も可能です。住宅取得時に住宅メーカー/仲介業者に前もって内容を確認しておくと良いでしょう。

・寄付金特別控除

・源泉徴収税額

配当金や給料などの支払いを受ける場合には、その受取額から予め所得税が天引される

こととなっております。この天引される所得税のことを源泉所得税額といいます。

但し、天引された所得税は単なる前払税額であって、適正な税額ではありません。12

月まで経過後にその個人の税率が確定して初めて、適正な所得税額が計算されることとなります。したがって、納税者は源泉徴収税額を天引する前の金額を基礎に税額を計算して、そこから源泉徴収税額を控除することにより納付すべき所得税の額を計算することとなります。

・申告納税額

算出税額から税額控除額、源泉徴収税額を控除した金額を「申告納税額」といい、この段階で百円未満の端数を切り捨てます。

・予定納税額

前年分の所得税の申告をした者のうち一定の者は、7月(第1期)と11月(第2期)に所得税を前払(予定納税)しなければなりません。この前払税額を予定納税といい、確定申告の際に精算(控除)します。