採用情報

採用情報

東芝の会計不祥事

-

内田

内田 -

2015年7月25日

2015年7月25日 -

税務・会計・経営

税務・会計・経営 -

0

0

東芝の会計不祥事が大きなニュースとなりました。

“東芝を組織ぐるみで不正に走らせた魔の言葉「チャレンジ」”(毎日新聞)

外部に設置された第三者委員会の調査報告書を読んでみました。

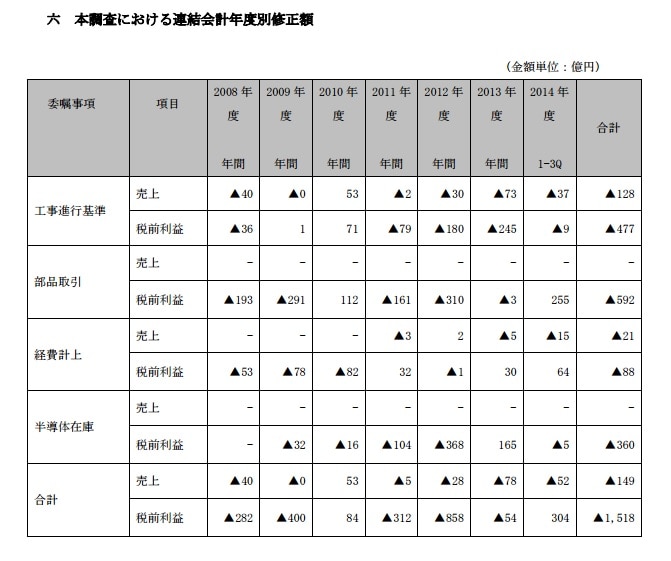

不適切会計と指摘されている事項は数多くあるのですが、調査報告書を見ると

「工事進行基準」と「部品取引」の金額が大きいことが分かります。

・工事進行基準

工事進行基準とは長期間にわたる工事について、決算時点において売上高と原価を進捗度合に

応じて計上する方法です。

原価と進捗度合を見積もることになるため、これを過小に計上し、工事損失も適時に計上しない

ことで利益を水増ししたと指摘されています。

・部品取引

部品を安く仕入れて、連結外の製造委託先にいったん売却した時点で発生する利益を使って

全社の利益を押し上げるということを行っておりました。

契約上も部品取引と完成品取引が独立しているため部品取引のみで利益計上をしていたようです。

確かに連結外なのではありますが、実態からすれば最終製品販売まで未実現利益を認識

すべきではなかったことになるでしょう。

㈱東芝のここ最近の指摘前の連結業績を見てみます。

★株式会社東芝(直近5年間の連結業績・訂正前)★

|

決算日

|

平成22年3月

|

平成23年3月

|

平成24年3月

|

平成25年3月

|

平成26年3月

|

|

|

売上高

|

61,298億円

|

62,706億円

|

59,943億円

|

57,269億円

|

65,025億円

|

|

|

営業利益

|

1,176億円

|

2,386億円

|

2,026億円

|

1,977億円

|

2,907億円

|

|

ここまで大きな利益が出ているのに、無茶をしてもっと利益を増やしたいと考えたことが不思議な感じもしますし、

欲張り過ぎて実態にそぐわない決算に繋がってしまったのでしょう。