採用情報

採用情報

Latest Posts

農業経営基盤強化準備金の平成30年改正の影響

農業には変わった税制がありまして準備金制度もその一つです。

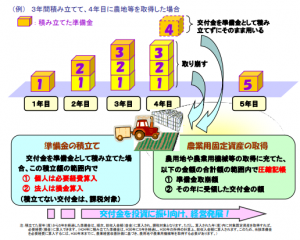

北海道でいうと小麦やビートの補助金をもらっている農家さんは、その金額の範囲内で会計処理上で「準備金繰入/準備金引当」という仕訳をすることにより経費が増やせるものです。

①補助金額以内で準備金積立繰入金を経費にできます。

②農業経営改善計画に記載した農業機械や農用地を取得した年にその圧縮損と①の準備金取崩益とを相殺します。

という2つがポイントとなります。(処理的には圧縮損を立て忘れないことも大切です。)

そのような中で平成30年税制改正では、今まで無かった

「農業経営改善計画に無い農業機械・農用地を取得した時にも準備金取崩益を計上しないといけない」

というルールが追加されました。

すなわち上記②のように圧縮損が立てられないのに資産額の取崩益を計上しないといけないというちょっと恐ろしい内容であります。

但し、継続して営農している場合、毎年ある程度の補助金はあるでしょうから、再度積立繰入を計上すれば害に所得と税金は発生しにくいことになります。

結局は継続的に準備金を積み立て続けられれば問題ないことにはなります。

-

内田

内田 -

2019年3月23日

2019年3月23日 -

税務・会計・経営

税務・会計・経営 -

0

0