採用情報

採用情報

Latest Posts

カテゴリ分けして、絞っていかないと、会計業務は進まない。

今回の確定申告時期に感じたことは、

「調書をカテゴリ分けして、絞っていかないと、会計業務は進まない。」

ということです。

ただバラバラと調書を作っていくだけでは、散らばるだけでまとまりません。

不明点を不明点のままで放っておくとさらに散らばるだけです。

例えば事業所得の決算業務では貸借対照表の科目を、流動資産から一つずつ

着実に調書化していきます。

ここでも闇雲に調書にするのではなく、必要なものに絞って綴ること。

調書の質的要件5つに「カンチツメイセイケイ(完秩明正経)」があります。

・完全性

合理的な証拠を得るために、立案した計画、実施した手続、入手した証拠等の重要事項が漏れなく記載されていること

・秩序性

要点、範囲、実施した手続、事実の認定及びその判断結果等が、適切に理解できるように秩序整然と記録され、一定の体系のもとに配列・整理されていること

・明瞭性

調書の作成者以外でも、実施した手続の内容等が適切に理解できるように、簡潔明瞭に記載されていること

・正確性

客観的事実に即して正しく記録されていること

・経済性

上記の要件を阻害しない限りにおいて必要な事項のみが記録されていること

私はこの中でも特に「秩序性」「明瞭性」の2つは特別大事と感じます。

一定体系のもとカテゴリー分けがされて、簡潔明瞭に整理されないといけません。

そのためには、

・調書にインデックスを付ける。

・一部をクリアファイルに入れて放っておくのではなく全体を一つの調書にまとめる。

・各調書に必ず手書きで良いのでメモを入れる。

・調書に必要な紙資料は最後でなく最初にコピーをする。

・しっかり確認しているという証拠のために赤ペン等で照合チェックをつける。

などがやり方として良いと思います。

-

内田

内田 -

2019年3月30日

2019年3月30日 -

税務・会計・経営

税務・会計・経営 -

0

0

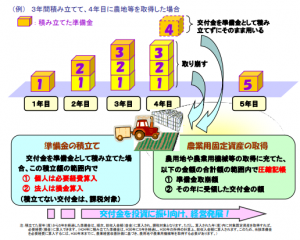

農業経営基盤強化準備金の平成30年改正の影響

農業には変わった税制がありまして準備金制度もその一つです。

北海道でいうと小麦やビートの補助金をもらっている農家さんは、その金額の範囲内で会計処理上で「準備金繰入/準備金引当」という仕訳をすることにより経費が増やせるものです。

①補助金額以内で準備金積立繰入金を経費にできます。

②農業経営改善計画に記載した農業機械や農用地を取得した年にその圧縮損と①の準備金取崩益とを相殺します。

という2つがポイントとなります。(処理的には圧縮損を立て忘れないことも大切です。)

そのような中で平成30年税制改正では、今まで無かった

「農業経営改善計画に無い農業機械・農用地を取得した時にも準備金取崩益を計上しないといけない」

というルールが追加されました。

すなわち上記②のように圧縮損が立てられないのに資産額の取崩益を計上しないといけないというちょっと恐ろしい内容であります。

但し、継続して営農している場合、毎年ある程度の補助金はあるでしょうから、再度積立繰入を計上すれば害に所得と税金は発生しにくいことになります。

結局は継続的に準備金を積み立て続けられれば問題ないことにはなります。

-

内田

-

2019年3月23日

-

税務・会計・経営

-

0

社長に必要な資質

リクルートエージェントの調べでは社長に必要な資質は順に

「決断力」「行動力」「先見性」「仕事の配分力」「交渉力」とのことでした。

”社長になるのに“最も大切な資質”は何か”(プレジデント)

・決断力

社内の誰かに物事を聞かれたとき、会社としてピンチに陥った時等々、

社長は必ず決断をしないといけません。

社長は船の船長であり、どこに向かっていくのか絶えず決めて社内に伝えないといけません。

・行動力

頭の中で物事を考えるのは大切、ですが、それを行動に移すことは社長にとってより大切。

社内に行動力を持った人がいてくれることも大事、社長の行動を補ってもらいます。

経験したことのない未知のものに触れたり、新しい人間関係を構築することです。

・先見性

どんな商売でも実は環境にある程度あっていることが経営に必要です。

例えば、今の時代に昔ながらの呉服屋さんや商店は経営に苦しむことがあります。

とするならば、社長がこれからどのような商売が時代に合ってくるか先見性を働かせることが必要なのです。

-

内田

-

2019年3月9日

-

税務・会計・経営

-

0