採用情報

採用情報

Latest Posts

【TAPの仕事】決算業務(一般原則編)

会計事務所が決算書を作る時に実は守らなければならないルールとして7つの「一般原則」というものがあります。

これは会計事務所で仕事をする際にいつも意識していないといけないもので、「企業会計原則」の最初に書かれています。

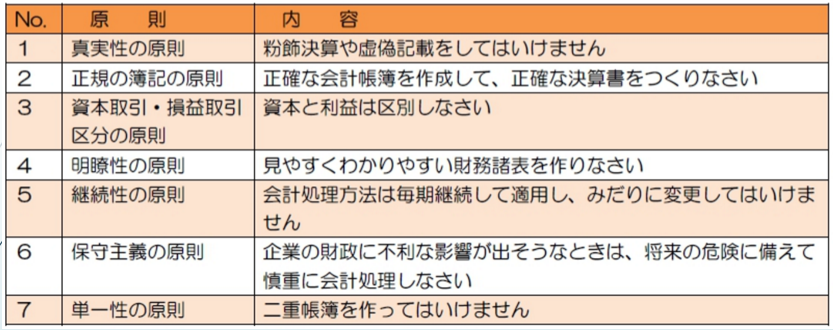

1.真実性の原則

決算は会社を映す鏡ですから、正しい姿を表さなければいけません。

誤った数字を載せないように気を付けることはもちろんのこと、故意に偽った数字を載せることを防がなければなりません。

「決算書=信用」です。信用があってこそ会計事務所の仕事に価値を持ってもらえます。

2.正規の簿記の原則

決算書を作るためにはそのための資料や帳簿というものが必要なります。

そのための正しい「簿記」の技術を使い、正しい会計帳簿(金銭出納帳、売上仕入帳、固定資産台帳、etc)を作りなさいという原則です。

この「簿記」の技術を身に付けるために、簿記学校(大原、TAC、etc)や商業科があり、「簿記」の技術を証明するために日商簿記や税理士の資格が存在します。

3.資本取引・損益取引区分の原則

簿記を勉強した人でさえ、この原則の意味合いを理解できる人が多くないかもしれませんが非常に重要です。

それは貸借対照表と損益計算書の意味をしっかり分けて、損益が企業の当期の経営成績をしっかりと表せるようにすることが凄く大切だからです。

会計事務所からお客様に「貸借対照表の自己資本は事業の安全性を示すので大切なのですよ」と伝えることが多いのですが、だからこそ資本は損益としっかり区分されるべきなのです。

4.明瞭性の原則

これほど分かるようで如何にすればよいか分かりづらい原則はありませんが、見る人にとって理解されやすいように作ることに繋がります。

例えば、その他資産や雑費などに多額に計上されていると、それは内容が分かりにくいわけですね。

作成した会計事務所だけが分かるようではダメ、初めて見た人でも分かりやすいように作ってプロフェッショナルと言えるわけです。

5.継続性の原則

この原則は実は一番お客様にお伝えするかもしれません、それだけ「会計処理の方法はちょこちょこ変えられるものではない」のです。

もしも今回から会計処理の方法を(より正しい方法へ)変えるとすれば、継続性の原則があるので次回以降はこの方法で継続しましょうね、ということになります。

そして、会計処理の変更をした場合は、決算書に付ける注記表に記載をするのが望ましいのです。

6.保守主義の原則

「予想される損失は漏らさず計上、利益は慎重に計上」というのがこの保守主義の原則。

税務を勉強した人がこの保守主義の原則を後からみると、「あれ、税務とは逆の考え方では」と感じるかもしれませんが、その通りなんですね。

会計の決算書では利益を過大に見せてはならず、一方で税金の世界では損失経費計上に対して慎重なのでして、この点を税務申告書(別表四等)で調整をしているのです。

7.単一性の原則

倒産した会社さんが、あとで複数の銀行用に複数の決算書を作っていたという話をたまに聞きます。

倒産をしたのも、この単一性の原則のルールを破ったためかもしれません。

真実が一つとするのならば、また決算書も一つということになるわけです。

-

内田

内田 -

2020年10月23日

2020年10月23日 -

TAPの仕事

TAPの仕事 -

0

0