採用情報

採用情報

Latest Posts

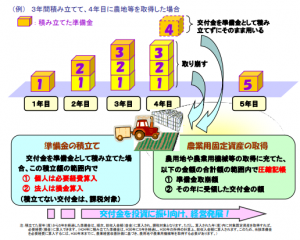

農業経営基盤強化準備金の平成30年改正の影響

農業には変わった税制がありまして準備金制度もその一つです。

北海道でいうと小麦やビートの補助金をもらっている農家さんは、その金額の範囲内で会計処理上で「準備金繰入/準備金引当」という仕訳をすることにより経費が増やせるものです。

①補助金額以内で準備金積立繰入金を経費にできます。

②農業経営改善計画に記載した農業機械や農用地を取得した年にその圧縮損と①の準備金取崩益とを相殺します。

という2つがポイントとなります。(処理的には圧縮損を立て忘れないことも大切です。)

そのような中で平成30年税制改正では、今まで無かった

「農業経営改善計画に無い農業機械・農用地を取得した時にも準備金取崩益を計上しないといけない」

というルールが追加されました。

すなわち上記②のように圧縮損が立てられないのに資産額の取崩益を計上しないといけないというちょっと恐ろしい内容であります。

但し、継続して営農している場合、毎年ある程度の補助金はあるでしょうから、再度積立繰入を計上すれば害に所得と税金は発生しにくいことになります。

結局は継続的に準備金を積み立て続けられれば問題ないことにはなります。

-

内田

内田 -

2019年3月23日

2019年3月23日 -

税務・会計・経営

税務・会計・経営 -

0

0

社長に必要な資質

リクルートエージェントの調べでは社長に必要な資質は順に

「決断力」「行動力」「先見性」「仕事の配分力」「交渉力」とのことでした。

”社長になるのに“最も大切な資質”は何か”(プレジデント)

・決断力

社内の誰かに物事を聞かれたとき、会社としてピンチに陥った時等々、

社長は必ず決断をしないといけません。

社長は船の船長であり、どこに向かっていくのか絶えず決めて社内に伝えないといけません。

・行動力

頭の中で物事を考えるのは大切、ですが、それを行動に移すことは社長にとってより大切。

社内に行動力を持った人がいてくれることも大事、社長の行動を補ってもらいます。

経験したことのない未知のものに触れたり、新しい人間関係を構築することです。

・先見性

どんな商売でも実は環境にある程度あっていることが経営に必要です。

例えば、今の時代に昔ながらの呉服屋さんや商店は経営に苦しむことがあります。

とするならば、社長がこれからどのような商売が時代に合ってくるか先見性を働かせることが必要なのです。

-

内田

-

2019年3月9日

-

税務・会計・経営

-

0

法人化

ここ最近、法人化をされる個人事業者様が多くなっております。

「株式会社」という響きに惹かれて法人化するというケースもあるかもしれませんが、

必ずしも法人化で全てがバラ色になるわけではありません。

経営者としては法人化のデメリットも理解してから法人化を実行する必要があります。

法人化のデメリットとは、

・赤字でも税金が発生

「均等割(きんとうわり)」という最低7万円or8万円の税金が法人の場合発生してまいります。

・社会保険への加入

法人は法律上、社会保険への加入が義務となっております。

働く人にとっては会社が半分負担してくれる社会保険料は会社の負担が増えるという点で嫌がる経営者もいらっしゃいます。

・法人設立費用や会計税務申告費用

株式会社の設立には概ね30万円台の費用、会計事務所に対する会計税務申告費用が新たに発生します。

・資産移動

個人事業にて資産を持っていてそれを法人に移す際に、消費税や所得税が発生する可能性があり、移動手法を検討する必要があります。

このようなデメリットを考慮しても、なお法人化を行いたい時に実行するべきでしょう。

-

内田

-

2019年2月23日

-

税務・会計・経営

-

0

決算書レッスン

『生 決算書レッスン 2019最新版 (プレジデントムック)』 柴山政行 (著)

決算書というのはなかなか学ぶのが難しいものです。

ですから、この本のように世の中の有名企業の決算書をもとに見ていくとわかりやすいですね。

・貸借対照表の基本

貸借対照表はB/S(Balance Sheet)とも呼びます。

右側は、会社の資金がどのように調達されたかを表します。

会社の資金は、自分で用立てるだけでなく、借りてくることもあります。「貸方」といいますが、資金提供者との関係をイメージしましょう。

左側は、調達された資金がどのような状態にあるかを表します。

借りてきた資金がどうなったかを表し「借方」といいます。

・損益計算書の基本

損益計算書はP/L(Profit and Loss statement)とも呼びます。

その年の業績を表し、最も重要なのは一番下の「当期純利益」で本業の稼ぎを示す営業利益、会社の総合的な稼ぐ力を示すのが経常利益です。

・自動車対決(トヨタと日産)

トヨタは2003年⇒18年で純資産を2.67倍位に増やしていてなんと「12兆円増」。

一方の日産もトヨタに負けず約3倍に増大、ここ5年でも約1.4倍に増加。

自動車メーカーの決算書の特徴として売上債権が多いことと、材料原価が8割と高い事。

・通信キャリア対決(ドコモとソフトバンク)

ソフトバンクは2003年から18年まで総資産がなんと32.9倍へ、純資産額もドコモを上回りました。

ソフトバンクは負債に頼っているため、純資産比率はドコモ74%にて対して、20.1%にとどまっています。

通信インフラ事業の決算書は固定資産の比率が7~8割を占めることが特徴です。

・コンビニ対決(セブンとローソン)

純資産はセブンがローソンの約9倍ですが、セブンは07~11年の5年間で純資産を減らしています。

セブンのコンビニ売上は約4割で、グループの総合スーパーや百貨店が伸び悩んでいます。

決算書の特徴はつけ払いが少なく在庫も少なことがあります。

-

内田

-

2019年2月16日

-

税務・会計・経営

-

0

5S,7Sとは

最近、顧問先様の中で「5S(ごえす)」や「7S(ななえす)」という言葉をよく聞きます。

5Sという言葉は、製造業やサービス業などの職場環境改善のために使われるスローガンです。

整理(せいり ):社内のいらないものを捨てること

整頓(せいとん):決められた物を決められた場所に置いていつでも取り出せる状態にしておくこと

清掃(せいそう):常に社内や身の回りをそうじしながら社内点検すること

清潔(せいけつ):上記の3Sをもとにきれいな状態を継続維持すること

躾 (しつけ ):上記の3Sについてルールをつくり習慣づけること

といったことは確かにあらゆる企業で大事にすべきことですね。

これに加えてさらに2つのSを付けて7Sということが言われることがあります。

例えば、英語バージョンなのですが「安全(Safety)」「笑顔(Smile)」という2つのSを加える場合、

例えば、食品業界では「洗浄」「殺菌」という食品工場など気を付けることが加えられる場合など、

様々な形で発展させることがあります。

会計事務所でも英語バージョンの

・安全(Safety 税務的な安全選択を選ぶこと)

・笑顔(Smile お客様や社内での笑顔)

の2Sは確かに大事ですね。

-

内田

-

2018年12月13日

-

税務・会計・経営

-

0

オカモトホールディングス

2018年10月18日の十勝毎日新聞に2017年十勝管内主要企業売上高ランキングが載っておりました。

1位:オカモト 560億2,500万円

2位:パナソニックスイッチングテクノロジーズ 477億0,000万円

3位:福原 432億1,100万円

というのが上位三社でありました。

本日、そんな北海道十勝で最も売上が高いオカモトホールディングスの岡本謙一社長の講演をお聞きました。

お聞きしている中で印象的だった内容は、

・人生の成功は目標の設定にあり。人生設計書を作り大きくなりたかった。

・業容拡大のきっかけは営業拠点を移した時に拡大の契機があった。中士幌→木野(1981)→帯広(スイミング1984)など。

・フランチャイズ経営で大切なのは、本部の話ではなくオーナーさんの話をしっかり聞くこと。

・後継者との接し方で留意しているのは、任せること、距離を置くこと、挑戦させること、失敗を経験させること。

などです。

最初から最後まで圧倒をされる興味深い内容でありました。

-

内田

-

2018年10月20日

-

税務・会計・経営

-

0

IT-BCPとは

IT-BCPという言葉をお聞きになったことがありますでしょうか。

私も先日会計ソフトの会にて初めて知りました。

IT-BCPはBusiness Continuity Plan(業務継続計画)の略とのことで、

IT面において災害やサイバーテロなど、予期しない事態が発生したときでも、

ビジネスを継続できるようにする行動計画のことです。

(下記 ニュートン・コンサルティングHPより)

今の時代はITが使えなくなると業務やビジネスに大きく影響します。

実は昨日、弊社事務所(本別)で電気のブレーカーが落ちてしまい

それによりモデムが壊れてしまい、本日の午後までインターネットが

使えなくなってしまいました。

電気が落ちたことでサーバーが落ちパソコンも使えなくなりましたし、

モデムが壊れ、VPNを使っている関係で帯広の事務所も会計ソフト

が使えなくなります。

そのためすぐにインターネット会社に連絡をし、休日中に復旧を行いました。

会計事務所等でのITBCPは

「社内勉強で情報共有⇒現状リスク把握⇒最悪の事態を想定⇒対応策決定⇒実際に訓練」

といったところでしょうか。

こういったものは日頃からの心構えと情報共有が大切なのでしょう。

-

内田

-

2018年7月22日

-

税務・会計・経営

-

0