採用情報

採用情報

Latest Posts

【TAPの仕事】会計事務所の事業承継

TAPが税理士法人であり、地域に貢献する組織である所以は、これまでの経緯にもあります。

2012年に法人設立した年に、2件の会計事務所を承継しましたが、その後も何度も会計事務所を承継させていただきました。

会計事務所は、事業者のお金を扱う繊細なお仕事。そして、国家資格がないと出来ない仕事だからこそ、税務難民が出ないように使命感を持って行うべきであります。

世の中のため、各事業者様のため、ただひたすらそれまで何十年も前の税理士さんが関与してきた所に、出来る限り寄り添うべきだという想いだけを持って業務を引き継ぎます。

税理士法第1条

(税理士の使命)

税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。

高齢の税理士さんが行っていた業務には誤りもあり、整備されておらず、電子化もままならない、そのような時もありますが、前税理士さんを最高に尊重しながら立てつつ、文句は言わず是正をしていく。

すべての人がいつかは老い、身体も頭も衰えていく。

前の事務所の雇用を引き継ぐこともある。

温故知新、前の事務所の良い所をしっかりと引継ぎ、次の時代に向けて、日々改善を積み重ねてまいります。

-

内田

内田 -

2025年6月7日

2025年6月7日 -

TAPの仕事

TAPの仕事 -

2

2

【TAPの仕事】2025年3月期法人決算業務を振り返って

法人決算の申告期限は決算日から2か月以内です。

今年は5月31日が土曜日でしたので申告期限が6月2日まででしたが、大きな規模の会社様の最終申告が6月2日になってしまいました。

本当はもっと早くに進めるべきところ、遅くなってしまった事について反省です。

今回の3月決算より、賃上げ税制の税額控除で使いきれなかった金額が5年間繰越せるようになりましたので、それを事前に周知して、事務所全体としてしっかり進められたことが良かったです。

一方で、中小企業特使促進税税の投資税額控除が資本金3,000万円を超えると使えない事を失念して、事前にお客様に使えると誤ったことを伝えてしまったことを後から謝罪をしました。

事前に勉強をしていることを、いつでも個々の事例に当てはめられるようにすること、もっと徹底しないといけません。

今回の決算では、数か月前に会計事務所を承継し、また事務所スタッフの減少により、業務がスムーズに進まなかった面もありましたが、本当にスタッフの皆さんは尽力をしてもらい感謝をしております。本当によくやっていただきました。

一方で、製造面でのマンパワーが少し足りない印象もありますので、その点を採用に力を入れて補っていきたいと思います。

多くのスタッフの皆さんにはゴールデンウィークや土日を休みながら仕事をしてもらえました。5月27日から育児休業を取ることができたスタッフもおりました。今後も、そのようにしてまいります。

繁忙期でも関係なく休みを取り、研修も受け、試験勉強もしてもらえるような、そんな環境にしていきたいと思います。

-

内田

-

2025年5月31日

-

TAPの仕事

-

5

【本】レビュー『世界の一流は休日に何をしているのか』

『世界の一流は休日に何をしているのか』越川慎司 クロスメディアパブリッシング

仕事を行っていく中で、休日に何をしているのかはとても重要に感じます。

学生時代に休みの前の日は夜更かしをして休日はお昼過ぎまで寝るだけ、などよくありました。

マイクロソフト出身の筆者が書いたこちらの書籍が、最近のベストセラーということもあり読んでみました。

●ここが違う!世界の休日と日本の休日

日本のビジネスパーソンは、休日を休息の時間と考えて、平日の疲れを癒すことを優先しがちですが、彼らにとっては、休日こそが主役であり、平日の仕事は大事な休日のためにある・・・と考えているのです。

フランス人は「最も大切にしているのが家庭で、その次がバカンス」といわれるほど、休みを重要視する国民性で知られており、どんなに多忙なビジネスパーソンであっても、毎年必ず長期休暇を取得するのが一般的です。

日本人は疲れてから休みますが、世界の一流は疲れる前に休みます。日本のビジネスパーソンは、体力を削るように仕事をしていますから、週末が近づくにつれてグッタリとしてきて土日の休みを疲労回復のための休息の時間と考えがちですが、世界の一流は週末にスポーツや趣味、家族とのキャンプやバーベキューを楽しむなど、アウトドアでアクティブな休日を過ごしていたのです。

●ワーク・ライフ・ハーモニー

マイクロソフトには300人のバイスプレジデントがありますが、彼らには2つの共通点があり、一つは土日の休日を、次の1週間を成功に導くための準備期間と考えて「自己再生」(本来の自分を取り戻す)を意識していること、もう一つはスポーツや趣味、家族や友人とのバーベキューやキャンプなどを楽しむことで、身体と心、脳のリフレッシュを図り次の1週間に向けて、エネルギーを「チャージ」(充電)していることです。

頑張って仕事をするとプライベートが犠牲になりがち、プライベートを優先すると仕事がおろそかになりがち。そうではなくて両者を切り離して考えるのではなく上手に統合して調和させることがワーク・ライフ・ハーモニーです。日本のビジネスパーソンは、仕事と私生活を「対立構造」と考えがちですが、マイクロソフトのエグゼクティブは、仕事が個人の成長を促し、個人の生活が仕事のパフォーマンス向上に役立つという、調和を図る役割を果たすのが「休日」であり、彼らは休日を、ワーク・ライフ・ハーモニーの「原点」と考えています。

●世界の一流の働き方

マイクロソフトのエグゼクティブが「休むために仕事をしている」と言い切れる背景には、仕事の生産性を高めるためのいい働き方があります。仕事のムダを省いて、最大限の成果を生み出す工夫をしているから、きちんと休みを取ることができるのです。

日本企業ではなぜか出社時間が遅いことを重役出勤といいますが、マイクロソフトのエグゼクティブは例外なく早朝から仕事をしています。朝5時くらいから自宅で仕事をしたり午前7時には出社して働き始めています。仕事を終えるのはほとんどが夕方5時前後で、早い人は夕方4時には会社を出て自宅で家族と過ごしています。

欧米人は家族愛を大事にして家族と一緒に過ごす時間を少しでも多くすることを心掛けています。アマゾンCEOのジェフ・ベゾスや、METAのマイク・ザッカーバーグも仕事から離れて家族との長期休暇を過ごすリラックスタイムをSNSにアップして、世界中を笑顔にしています。

長期休暇で世界の一流パーソンは教養を深める機会と考えさらなる成長を目指し、「読書」を楽しみながら創造性やストレス耐性を高め自分を癒してくれるエンターテイメントにしているのです。ビル・ゲイツは読書家として知られており、離婚したという事情もあるのでしょうが、長期休暇は読書三昧の日々を送っております。世界の一流は、ほぼ例外なく、読書を自己啓発の柱に据えております。

●趣味ができると仕事の効率性が格段にアップする

仕事ができる人に共通する特徴は、「週末にテニスをしたいから、効率的に仕事を進める」など、趣味を楽しむために仕事のスケジュールを逆算して、業務効率を高めていることです。彼らは、先に休む日を決めて、それに向かって計画的に仕事を進めることで「締め切り効果」をフル活用しているのです。締め切り効果が起こると「集中力が高まる」⇒「業務効率がアップする」⇒「早く仕事の成果が出る」⇒「確実に休暇が取得できる」⇒「趣味を楽しめる」⇒「ストレスを解消できる」⇒「次のタスクに前向きに取り組める」・・・という正のサイクルを回すことができます。世界の一流が休日に自分の趣味を楽しんでいるのは、休日を通して「自己効力感」を高めようと考えていることに理由があります。自己効力感とは、カナダの心理学者アルバート・バンデューラが提唱した概念で「自分なら必ずできる」とか「きっとうまくいく」と思える感情や自信のような感覚を指します。

●世界の一流の読書

世界の一流は、休日に知識を蓄えて自己効力感を高めるために読書を重視しています。

ビル・ゲイツ(毎週1冊のペースで本を読んでいる)

その大半がノンフィクションで公衆衛生やエンジニアリング、疾病や価額など、ジャンルは多岐にわたります。ゲイツは毎年11月末になると「今年読んだ最高の本」を紹介しており、掲載されるとすぐに全米でベストセラーになります。

イーロン・マスク(歴史や哲学の本で広範な知識を得ている)

9歳の時にブリタニカ百科事典の全巻を読破したと伝えられています。現在はロケット関連の本を中心に、休日には歴史や哲学、科学の本を読んで広範な知識を得ているそうです。

マーク・ザッカーバーグ(読書を通じて異なる文化や歴史を学ぶ)

2週間に最低1冊の本を読むことを習慣にしている。ザッカーバーグは「本を読むことで、我われは一つのテーマを十分に追求し、深く没頭することができる。今のどのメディアもかなわない」と話しております。

ウォーレン・バフェット(読書で得た知識を投資に活用する)

1日5~6時間は読書の時間を作り、週末のほとんどを読書に費やすことで知られています。投資に活かす前提で盆栽の本を読むなど、投資とは無関係な本を大量に読むことで、洞察に基づく投資判断に活用しているのです。

●休日のリラックスタイムに将来のことを考える

世界の一流のビジネスパーソンは、休日を利用して自分自身と向き合い、この先の事を冷静に考える機会を作っています。平日は目の前のタスクに追われがちですが、休日のリラックスタイムであれば、肉体的にも精神的にも、今後の展望に目を向ける余裕があります。自分が進むべき方向性が明確になると、モチベーションが高まり、自己効力感を引き出す原動力となります。五つの視点が大切です。

①価値観と目標の明確化

自分が進むべき方向を確認することによって、自分の行動や人生の優先順位を見極めることができます。

②自己認識と自己管理

彼らは、自分の肉体的、精神的なコンディションを注意深く観察し、身体が疲れているならば、趣味を楽しむことよりも休息を優先します。

③精神的な成長と内省

多くの一流の人が瞑想や読書から価値観を見つめ直すきっかけを作ります。

④中長期的なビジョンの見直し

仕事と人生の両方で成功するため「エネルギーの配分は間違っていないか」など戦略を練ります。

⑤人間関係の構築と維持

家族や友人、知人と質の高い時間を過ごすことで、仕事のストレスを和らげ、新たな発想やインスピレーションを得るきっかけを作ります。

-

内田

-

2025年5月24日

-

本

-

2

【趣味・雑感】入所式のご挨拶(2025.4.1)

2025年4月1日、税理士法人TAPの入所式を本別町-道の駅 開催しました。

その中で代表挨拶として、新入所員2名へ送った言葉を一部記載します。

「

私たち、

まず札幌につきまして、

私は20 年ぐらいこの仕事をしてますけど、

入社式の時に、私は毎年本の紹介をさせてもらっております。

君の膵臓を食べたい映画になったお話でもあるんですけどもまた同

2冊目をご紹介したいと思います。

(その後省略)

-

内田

-

2025年5月17日

-

未分類

-

2

【TAPの仕事】肉牛決算コンサルティング(法人-税務編)

肉牛牧場の法人税申告書を作成していくときに注意すべきことを記載をしていきたいと思います。

まず最も大切なことは別表10において、肉用牛の免税(肉免)の申告書をしっかりと作成することです。

「肉免」とは、特定の条件を満たす肉用牛の売却所得に対して、所得税や住民税が免除される仕組みとなっています。

具体的には、家畜市場や認定された食肉卸売市場で肉用牛を売却し、売却証明書を税務申告時に提出することで、以下の条件に基づいて免税が適用されます:

・売却価格が1頭あたり100万円未満(交雑種は80万円、乳用種は50万円未満)。

・年間の売却頭数が1,500頭まで。

肉用牛の「売却証明書」という書類を市場や農協から集めます。その証明書で100万円以上(交雑種は80万円、乳用種は50万円)のものを除きます。

この金額を集計したものが申告書の20番「肉用牛の売却に関わる収益の額」に記載されます。

その対象牛に関わる肉用牛にどれだけの原価(飼料費・養畜費ほか)が掛かったかを計算します。

例えば決算年度の原価が5,000万円、全頭飼養日数が10万日の場合、1日1頭当り飼養単価500円となります。

肉免対象牛の飼養日数が7万日の場合、500円×7万日=3,500万円

と計算され、こちらが申告書の18番「肉用牛の売却に関わる原価の額」に記載されます。

租税特別措置法 第67条の3「農地法第2条第3項に規定する農地所有適格法人が、昭和56年4月1日から令和6年3月31日までの期間内の日を含む各事業年度において、当該期間内に次の各号に掲げる売却の方法により当該各号に定める肉用牛を売却した場合において、その売却した肉用牛のうちに免税対象飼育牛(家畜改良増殖法第32条の9第1項の規定による農林水産大臣の承認を受けた同項に規定する登録規程に基づく政令で定める登録がされている肉用牛又はその売却価額が100万円未満(その売却した肉用牛が、財務省令で定める交雑牛に該当する場合には80万円未満とし、財務省令で定める乳牛に該当する場合には50万円未満とする。)である肉用牛に該当するものをいう。以下この条において同じ。)があるときは、当該農地所有適格法人の当該免税対象飼育牛の当該売却による利益の額(当該売却をした日を含む事業年度において免税対象飼育牛に該当する肉用牛の頭数の合計が1,500頭を超える場合には、1,500頭を超える部分の売却による利益の額を除く。)に相当する金額は、当該売却をした日を含む事業年度の所得の金額の計算上、損金の額に算入する。」

-

内田

-

2025年5月10日

-

TAPの仕事

-

2

【TAPの仕事】令和7年3月期決算業務にあたって

![]()

月に一回弊社ではビズアップ総研(e-jinzai for accout)を見て勉強と記録を行っております。

ただ、このe-Learningは12月~5月の繁忙期は任意となっております。

今月は3月決算法人の決算月で、会計事務所の法人決算業務の最も忙しい時期とも言われています。

今回の3月決算対策で「中小企業向け優遇税制 & 圧縮記帳・特別償却の実務」という動画を見ました。

この動画の中で租税特別措置法の色々な内容も載っておりました。

3月決算を行う上では、まずこういった動画や税務通信で網羅的に重要論点を見直すと良いでしょう。

TAPの会計と税金のチェックリストを漏れなく使って、各ポイントを見ていけるようにしましょう。

4月中にすべての決算資料を揃えられれば良いのですが、もしも出来ていない場合はGW明けの5月10日までには全ての資料を集められるようにしましょう。

そして、資料がそろったお客様の決算からどんどん終わらせていき、できれば5月10日までに決算を完了していきます。(40日以内ですと賞与時に加算がされます。)

ここで上記動画にも出てくる注意すべき論点を3つだけ記載します。

・賃上げ税制

今回の3月決算から賃上げ税制で使いきれなかった税額控除が5年間、繰り越せるようになります。仮に赤字でも賃上げ税制を適用するようにしましょう。(参考ページ)

・減価償却資産の特別控除/特別償却

中⼩企業経営強化税制(措法42条の12の4)または中⼩企業投資促進税制(措法42条の6)は漏れなく適用するようにしましょう。(参考ページ)

・⽋損⾦の繰戻し還付請求(法法80条1項)

机上での税務調査が必ず行われるとなってはおりますが、私はこれまで何回もこちらの還付請求後に実地調査を受けたことは一度もありません。お客様に10年間の繰越欠損金とともに説明をしながら、特に今後利益が出ない可能性が高い場合には還付請求した方が良いでしょう。(参考ページ)

-

内田

-

2025年5月3日

-

TAPの仕事

-

6

【TAPの仕事】肉牛決算コンサルティング(法人-会計編②)

TAPにも相当数の和牛繁殖農家さんのお客様がいらっしゃいます。

TAPでは和牛繁殖農家さんについてのYoutubeも発信しておりますので、宜しければご覧ください。

【和牛繁殖で300万利益を増やすにはこれ!】和牛繁殖農家子牛の事故を防ぐには!これで子牛の命を救える!【牧場経営】会計士と元牧場経営者が語りました。【公認会計士、牧場M&A】

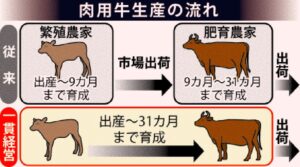

会計的にも和牛繁殖の場合には、「繁殖牛」という固定資産が出てくるのが、素牛(もとうし)生産や肥育(ひいく)生産のみの牧場さんとは異なる所です。

決算書上では、販売用の素牛(もとうし)や肥育牛(ひいくぎゅう)は左上の「流動資産」に載り、子牛を産むための繁殖牛は土地などと同じにように左下の「固定資産」に載ります。

ちなみに搾乳用の酪農牧場の「搾乳牛」も左下の固定資産に載ります

繁殖農家さんの会計をマスターするためには、牛の成長に伴う動きをしっかりと把握すると良いです。

産まれた後:「育成牛」のような科目名でしばらく流動資産に載っております。(オスもメスも)

素牛販売時:「育成牛売上」のような科目名で損益計算書に載り、そのまま育成牛科目分は消えます。(オスの時が多いですがメスの時もあります)

種付出産時:「繁殖牛」のような科目で流動資産から固定資産へ移動します。(メスだけ。簡便的に24カ月経過時に移動させるときも多いです。)

決算時:「減価償却費」が6年かけて計上され繁殖牛科目は減額していきます。(メスだけ。搾乳牛は4年償却です。)

死亡時:「死亡原価」のような科目で固定資産に残っていた価格が損益計算書-売上原価に振り替えられます。(稀に特別損失の時もあります。)

販売時:「販売原価」のような科目で固定資産に残っていた価格が損益計算書-売上原価に振り替えられます。(6年以上繁殖用にいると利益が出やすいです。)

いかがでしょうか、複雑そうに見えて一つずつ見ていくと牛さんの一生を追う形でわかりやすいのではないでしょうか。

-

内田

-

2025年4月26日

-

TAPの仕事

-

1