採用情報

採用情報

Latest Posts

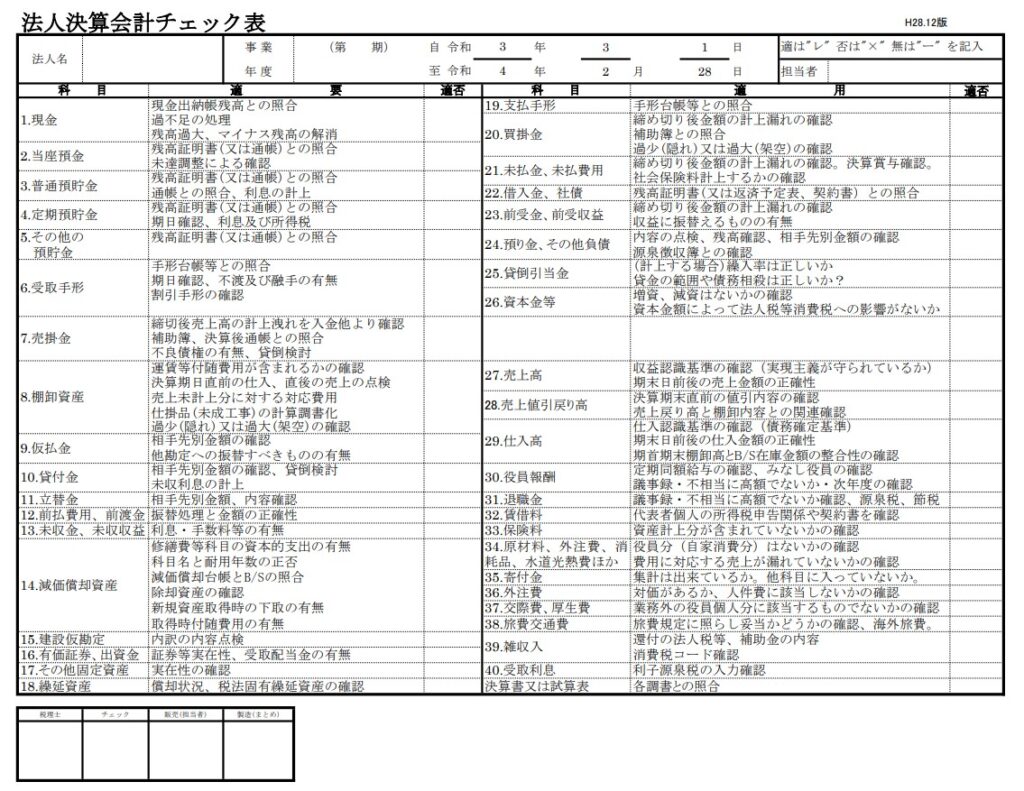

【TAPでの仕事】チェックリストを使うこと

TAPでは法人決算作業において、決算会計チェックリストというものを用意をしております。

こちらによって、会計決算において重要論点を漏れなく確認し、一定の質を確保することができるわけです。

上記のチェックリスト(令和4年6月11日時点)を見ると、損益計算書項目より貸借対照表項目の方が項目数が多いですが、両方とも大切で残高を抑えながら実在性・網羅性・期間配分の適切性などを担保することが大切です。

チェックリストの項目は一見すると難しそうに見えますが、一つ一つ勉強すればしっかり理解できるものです。

ぜひとも定期的に中身を勉強して意識を高めてほしいと思います。

令和4年時点でも、毎回の月1回の事務所MTG内でチェックリストの内容を具体的な事例をもとに、みんなで勉強をしております。

上記は会計決算のチェックリストですが、法人税や所得税の税金チェックリストも別途ご用意をしております。

ぜひとも事務所の皆さんには、こちらのチェックリストを大切にしながら決算作業を進めてほしいと思います。

-

内田

内田 -

2022年6月11日

2022年6月11日 -

TAPの仕事

TAPの仕事 -

0

0

【TAPの仕事】傾聴

税理士法人(会計事務所)の仕事では、特に販売(対お客様対応)の仕事では、”傾聴”の意識が大切になってきます。

“傾聴“とは、相手の話したいことに対して深く丁寧に耳を傾け相手に肯定的な関心を寄せ、内容の真意をはっきりさせながら共感的に理解を示すことをいいます。

とにかく、相手の気持ちに寄り添って、相手がやりたいことを後押しして、不安を少しでも和らげていきます。

だから、相手が話しているときは、相手の話をさえぎったりせず、最後までお話を聞きます。相手の言っていることを理解していることを伝えたくて「言い換え言葉」を返すと良い、という人もいますが、最初は傾聴のみに集中した方が良いです。

人の言葉には、その人の経験やノウハウ、愛情など、ありがたい想いがこもっております。たまに怒られることもありますが、それも全く思い入れが無いと相手も疲れるので怒らないわけです、怒られてお互いを理解する、ということもあります。どのような言葉でもありがたく傾聴できれば、良い関係が作れるかと思います。

お客様が問題を抱えていて、そのご相談を受けた時も、”傾聴”をすることにより傾聴には不思議な力があるので、そのままお客様の中で問題解決がされることも多いです。

-

内田

-

2022年5月21日

-

TAPの仕事

-

0

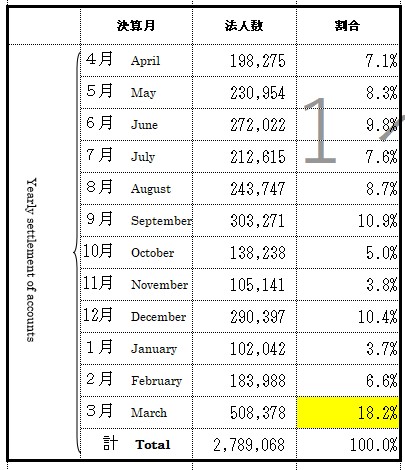

【TAPでの仕事】3月法人決算業務

法人決算の決算月は自由に決められるのですが、

「国や地方公共団体の会計年度・教育年度が4月~3月」

「税法の適用が4月からが多い」

ため法人決算月も3月に偏りがちです。

すなわち、4月~3月を一つの事業年度と考える決算の方法です。

年度がいつか、ということは法人の定款に定めますし、税務署にも届出をします。

国税庁の統計情報ページで令和2年を見てみましたところ全体の約18%が3月決算でした。

そのため決算作業(期末時点残高チェック、修正作業、減価償却費や商品の棚卸、家事消費分の按分計算、税金計算など)が決算日から税務署申告期限の2か月以内の5月末までに行います。

4月末から5月初旬にゴールデンウィークも入りまして、その時は当然事務所のお休みですので、お客様から資料を4月中に預かる(資料回収)ことがポイントになります。

そして、実は決算月の前までに「月次の作業」で内容を確認することも大切なのです。例えば3月決算でいえば、

・4月~2月の間で会計仕訳の内容をチェックして不明点は明らかにしておく。

・2月末での残高を確定しておく。

・〃 固定資産台帳の内容を精査して減価償却金額を概算計算する。

ことをしておけば、決算での作業も少なくて済みます。

-

内田

-

2022年5月14日

-

TAPの仕事

-

0

【TAPでの仕事】入所式・20代で成長するために

2022年4月1日に税理士法人TAPの入所式を開催しました。

新社会人として会計事務所に入所される方にとって、入所式というのは緊張する場だったかと思います。

今回の入所式は、三拠点のスタッフが一丸となって準備ができて良かったなと感じました。

その入所式の冒頭で代表挨拶をし、20代で成長するために「素直さ」「前向きさ」「勉強好き」が大切ということをお話しました。(ある経営者が言っていた言葉でもあります。)

・素直さ

20代は頭も柔らかく吸収力に富んだ時期でもあります。

時にまわりの人が言う事に反発的な気持ちにもなるときもあるかもしれません。

でもまずはいったん素直に「受け入れて」その通りにやって(行動して)みましょう。

そうするとかなりの確率で自身の成長につながると思います。

その後に自分には合っていないなとか、こうやったら良いかな、ということがあれば変えていけばよいのです。

・前向きさ

自分に自信がないと後ろ向きになってしまう時があります。

私は20代の時に言われたことがありまして「今だから何やっても許されるんだよ」という言葉でした。

20代だからこそ失敗が許されるということもありますし、どんどん失敗はするべきです。

成功哲学の父-ナポレオン・ヒルの言葉に「失敗や逆境の中には、すべてそれ相応かそれ以上の大きな利益の種子が含まれている。」というものがあります。

どんな状況であれ、失敗したら、その状況を前向きに分析してみることです。

・勉強好き

会計事務所は知識が武器で、それは勉強から培われていきます。

会計事務所のスタッフは、事業者・納税者の近くにいて「知恵袋」となるべきですから勉強は欠かせません。

勉強好きな人は必ず成長スピードも速く、まずは勉強を楽しむことです。

FPや簿記、税理士試験などの資格の勉強を継続的にやれると自身の力となっていきます。

勉強は、仕事の中でお客様とお話をすること、所内の人にどんどん質問することでもできます。

そこで勉強したことをノートや手帳にしっかりとメモをし、定期的に見返しましょう。

-

内田

-

2022年4月23日

-

TAPの仕事

-

0

SDGs17の目標15.陸の豊かさも守ろう

ここ何か月か書いてきました、TAPの仕事と「SDG’s」結び付けるシリーズも今回の15番で最後となります。

(ほかの番号も無理やり結び付けることが可能かもしれませんが、無理はしません(💦))

地球の資源は有限です。事務所内の紙を含めた資源を、今後も大切に扱っていこうと思います。

SDGsは私の身近でも考えていくべき大切な概念です。

地球全体がこれから長く残っていくために、みんなで取り組んでいくべき目標です。

最後に、中小企業基盤機構が公表しているIT経営に役立つリンクを貼らせていただきます。

中小企業基盤機構-IT経営簡易診断

-

内田

-

2022年3月26日

-

TAPの仕事

-

0

SDGs17の目標11.住み続けられるまちづくりを

これからの企業は「SDG’s」のことを考えながら経営していかないといけません。

そして、税理士法人もしかり、税理士法人のお客様の企業もしかり、危機的状況がある時に乗り切るためのプランと練習を練っておく必要もあります。

これは震災などの災害時の対応もそうですが、そこから経営全般にわたる危機対応戦略のことをBCMS(Business Continuity Management System)といいます。

どのような企業でもプランニングしておく必要ありますし、個人個人の人生にも必要なことかもしれません。

こちらのBCMSの図を見ると、TAPでここ数年で力を入れているデジタルDX化と人材育成がなぜ行われているのか理解できると思います。

-

内田

-

2022年3月12日

-

TAPの仕事

-

0

SDGs17の目標⑨産業と技術革新の基盤をつくろう

これからの企業は「SDG’s」を目標として経営していかないといけません。

TAPのお客様でも経営者(社長様)が60歳を超え、次の時代を企業を残すことを検討されている方も多くいらっしゃいます。

お客様のお話を聞き、社長さんから、息子さんや従業員さん、時には外部へ事業を引き継ぐためのコンサルティングをし、書類を作ったりもします。

この中で外部に事業承継をすることをM&A(Merger and acquisition 合併と買収)といいますが、TAPのお客様でもM&Aでの「買い手」になることも「売り手」になることもあります。どちらかの立場となって、相手の企業との間を取り持つことが多いです。

その結果、企業が残れば雇用も残りますから、地域にとって本当に貢献できたと感じられる瞬間です。技術革新(イノベーション)は地方だけでなく、日本全体が苦しんでいる分野だと思います。

地方でも日本全体でも、もっともっとデジタル技術を使えると思いますから、TAPが少しでもDXを進め、それを地域に波及出来たらよいと考えます。

また、経営の技術に関してはフランチャイズ化を後押しすることで、地域を超えて良い経営と付加価値が生まれていけば、自然と技術革新が広がっていくでしょう。

-

内田

-

2022年2月26日

-

TAPの仕事

-

0